一、行情回顧

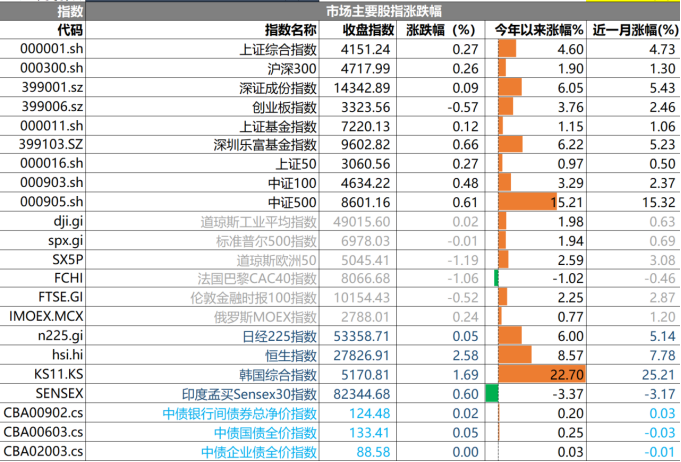

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于4151.24點,漲幅為0.27%,今年漲幅4.60%;深成指收于14342.89點,漲幅為0.09%,今年漲幅6.05%;滬深300收于4717.99點,漲幅為0.26%,今年漲幅1.90%;創(chuàng)業(yè)板收于3323.56點,跌幅為0.57%,今年跌幅3.76%。兩市成交29654.10億元,較前一日交易量增加2.43%。小盤股強于大盤股。中證100上漲0.48%,中證500上漲0.61%。

數(shù)據來源:Wind,好買基金研究中心,日期2026/1/28

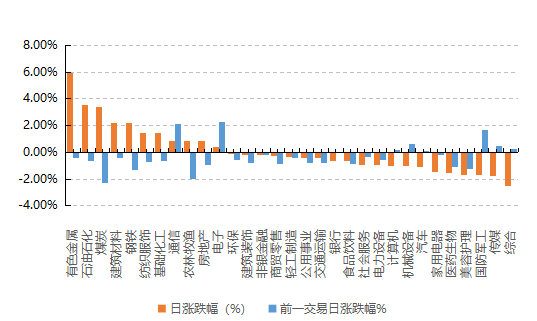

31個申萬一級行業(yè)中有11個行業(yè)上漲。其中,有色金屬、石油石化、煤炭表現(xiàn)居前,漲跌幅分別為5.92%、3.54%、3.42%,國防軍工、傳媒、綜合表現(xiàn)居后,漲跌幅分別為-1.68%、-1.77%、-2.53%。滬市有799只個數(shù)上漲,占比34.74%,深市有831只個數(shù)上漲,占比28.83%。非ST個股中,81只個股漲停,15只個股跌停。股指期貨主力合約漲跌不一,其中,1只期指好于現(xiàn)貨指數(shù)。

昨日,中債銀行間債券總凈價指數(shù)上漲0.02個百分點。

昨日,歐美主要市場漲跌不一,其中,道指上漲0.02%,標普500下跌0.01%;道瓊斯歐洲50下跌1.19%。亞太主要市場普遍上漲,其中,恒生指數(shù)上漲2.58%,日經225指數(shù)上漲0.05%。

二、指數(shù)漲跌

數(shù)據來源:Wind,好買基金研究中心,日期2026/1/28

三、新聞

1、1月美聯(lián)儲維持基準利率在3.50%-3.75%不變

1月28日,美聯(lián)儲聯(lián)邦公開市場委員會(FOMC)會議,在連續(xù)三次降息25個基點后暫停行動,維持基準利率在3.50%-3.75%不變,符合市場預期。

投票結果為 10:2。理事 Miran 和 Waller 投下反對票,主張繼續(xù)降息25個基點。這是近期罕見的高層分歧,尤其是Waller作為潛在的美聯(lián)儲主席候選人,其鴿派立場引發(fā)市場關注。

美聯(lián)儲在聲明中對經濟現(xiàn)狀的描述進行了關鍵性修改,整體基調較12月更為樂觀:

經濟增長:將經濟活動的擴張速度從“溫和”(moderate)上調為 “穩(wěn)健”(solid)。

就業(yè)市場:新增了失業(yè)率“顯示出一些 企穩(wěn)跡象”(shown some signs of stabilization)的表述,并刪除了此前關于“就業(yè)下行風險增加”的警告。

風險平衡:聲明重申委員會關注雙重使命(就業(yè)與通脹)兩方面的風險,不再單方面強調就業(yè)風險。

在隨后的新聞發(fā)布會上,鮑威爾通過一系列表態(tài)試圖管理市場預期:

政策立場:鮑威爾表示當前的政策利率處于“中性利率預估范圍的上限”,并將其描述為 “寬松的中性”(loosely neutral) 或“略微限制性”(somewhat restrictive)。

未來路徑:他強調美聯(lián)儲“不急于”(no rush)調整利率,未來的降息將更多基于通脹回落的證據,而非單純?yōu)榱朔烙蜆I(yè)惡化。他暗示只有看到通脹進一步減速,才會考慮后續(xù)降息。

政治回應:面對關于特朗普政府施壓、司法部調查及最高法院案件的提問,鮑威爾拒絕發(fā)表評論,重申美聯(lián)儲將專注于經濟數(shù)據和法定使命。

點評:美聯(lián)儲暫停降息的核心邏輯在于經濟基本面的超預期韌性,增長優(yōu)于預期,得美聯(lián)儲失去了繼續(xù)執(zhí)行“預防式降息”的緊迫理由;此前降息的主要驅動力是擔心就業(yè)市場惡化,隨著失業(yè)率企穩(wěn),美聯(lián)儲的關注點重新回歸通脹。

理事Waller的反對票獲得市場關注,Waller通常被視為鷹派或中間派,但此次他與鴿派代表Miran一同主張降息,市場普遍解讀認為,Waller此舉可能是在向主張低利率的特朗普政府展示姿態(tài),以爭取主席提名。

盡管美聯(lián)儲目前認為關稅引發(fā)的通脹是暫時性的(transitory),但此項宏觀風險需要保持關注。如果特朗普政府的關稅政策落地,疊加美國經濟的內生需求強勁,通脹可能在2026年下半年重新抬頭。另外隨著中期選舉臨近,白宮對美聯(lián)儲的施壓進一步加大,美聯(lián)儲獨立性面臨嚴峻考驗,這可能導致市場波動率中樞的系統(tǒng)性抬升。

2. 基金業(yè)協(xié)會最新披露2025年12月公募基金市場數(shù)據

中基協(xié)最新數(shù)據顯示,截至2025年12月底,我國公募基金總規(guī)模為37.7萬億元,環(huán)比增長近7000億元,再創(chuàng)歷史新高。其中,債券基金規(guī)模單月增長超4100億元,股票基金增長超2500億元,混合基金、FOF、QDII規(guī)模小幅增長,貨幣基金則下降1536億元。

數(shù)據的核心特征可概括為“總量新高、結構分化、被動崛起”。

總量層面:環(huán)比增長近7000億元,顯示出在居民財富搬家與資管新規(guī)深化的背景下,公募基金作為普惠金融工具的吸金能力依然強勁。

結構層面:呈現(xiàn)典型的“啞鈴策略”特征。一端是風險偏好較高的股票型基金(主要由ETF驅動)大幅增長,另一端是防御屬性較強的債券型基金強勁回流,而作為流動性管理的貨幣基金則出現(xiàn)顯著縮水。這種資金流向表明,市場資金正在從單純的現(xiàn)金管理轉向“穩(wěn)健收益+高彈性博弈”的組合配置。

債券基金:12月規(guī)模增長的絕對主力

年末通常是銀行、保險等機構進行跨年資產配置的關鍵窗口。在“資產荒”延續(xù)的背景下,債券基金憑借相對穩(wěn)健的票息收益和較低的波動率,成為機構資金的避風港。

經歷三季度的債市調整后,四季度債市情緒回暖,債券基金凈值修復吸引了資金回流。特別是中短債基金和混合二級債基,承接了大量低風險偏好資金。

股票基金:ETF驅動下的增長

2025年是ETF的大年,被動指數(shù)基金規(guī)模增速顯著高于主動權益。12月的增長很大程度上歸功于寬基ETF(如滬深300、科創(chuàng)50等)的持續(xù)吸金。投資者更傾向于通過ETF工具博取市場Beta收益,而非押注主動管理人的Alpha。

12月權益市場出現(xiàn)翹尾行情,風險偏好回升帶動資金入場抄底。股票基金份額的實質性增長表明規(guī)模增長不僅僅只是凈值上漲帶來的,而是實實在在的增量資金流入。

貨幣基金:流動性“失血”與風險偏好抬升

在股債兩端市場均表現(xiàn)較好的月份,貨幣基金作為“資金蓄水池”的功能被削弱,部分資金分流至預期收益更高的債券基金和股票基金。

隨著利率中樞下行,貨幣基金收益率維持低位,相比同業(yè)存單指數(shù)基金或短債基金,其性價比有所降低,導致資金流出。

點評:2025年二季度,被動權益基金規(guī)模已超越主動權益,這一趨勢在年底進一步強化。股票型基金規(guī)模的快速擴張主要由ETF貢獻,而主動權益基金面臨份額縮水或增長乏力的困境。未來,“輕指數(shù)、重個股”的時代或將轉變?yōu)?ldquo;配置指數(shù)”的投資范式。

同時我們看到ETF業(yè)務具有極強的先發(fā)優(yōu)勢和規(guī)模壁壘,頭部基金公司憑借寬基ETF的規(guī)模優(yōu)勢,在總規(guī)模排名中占據更有利位置。中小基金公司在缺乏特色產品的情況下,突圍難度加大。

固收+與資產配置成為剛需,二級債基對于部分理財產品的替換效應逐漸增強,F(xiàn)OF規(guī)模的穩(wěn)步增長也印證了“多資產配置”正在成為解決單一資產波動痛點的有效方案。