一、行情回顧

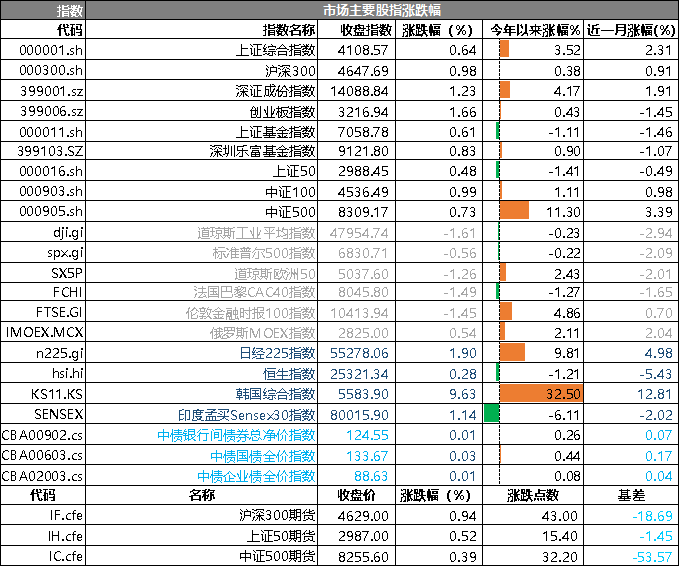

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于4108.57點(diǎn),漲幅為0.64%,今年漲幅3.52%;深成指收于14088.84點(diǎn),漲幅為1.23%,今年漲幅4.17%;滬深300收于4647.69點(diǎn),漲幅為0.98%,今年漲幅0.38%;創(chuàng)業(yè)板收于3216.94點(diǎn),漲幅為1.66%,今年漲幅0.43%。兩市成交23900.38億元,較前一日交易量增加1.03%。大盤股強(qiáng)于小盤股。中證100上漲0.99%,中證500上漲0.73%。

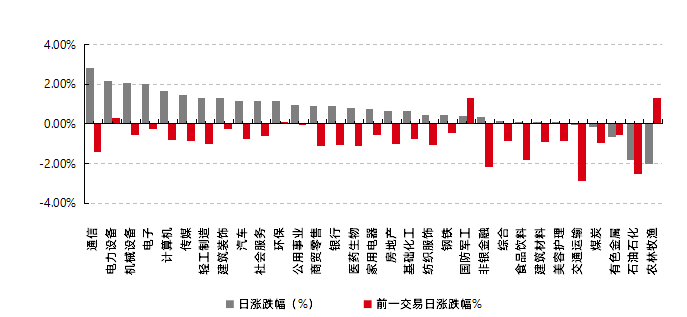

31個申萬一級行業(yè)中有26個行業(yè)上漲。其中,通信、電力設(shè)備、機(jī)械設(shè)備表現(xiàn)居前,漲跌幅分別為2.84%、2.18%、2.05%,有色金屬、石油石化、農(nóng)林牧漁表現(xiàn)居后,漲跌幅分別為-0.64%、-1.81%、-2.02%。滬市有1691只個數(shù)上漲,占比73.30%,深市有2173只個數(shù)上漲,占比75.37%。非ST個股中,69只個股漲停,6只個股跌停。股指期貨主力合約均上漲,但漲幅弱于指數(shù)。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心, 日期:2026/3/5

昨日,中債銀行間債券總凈價(jià)指數(shù)上漲0.01個百分點(diǎn)。

昨日,歐美主要市場普遍下跌,其中,道指下跌1.61%,標(biāo)普500下跌0.56%;道瓊斯歐洲50下跌1.26%。亞太主要市場普遍上漲,其中,恒生指數(shù)上漲0.28%,日經(jīng)225指數(shù)上漲1.90%。

二、指數(shù)漲跌

數(shù)據(jù)來源: Wind、好買基金研究中心,日期:2026/3/5

三、新聞

1.利率市場選擇樂觀,押注伊朗戰(zhàn)爭"只打幾周、而非數(shù)月"

美國和以色列對伊朗發(fā)動打擊后,全球利率市場正在做出一個關(guān)鍵判斷:這場沖突將在數(shù)周內(nèi)結(jié)束,而非演變?yōu)闀缛粘志玫膽?zhàn)爭。雖然這一樂觀預(yù)期正在阻止市場走向最壞情形,但能源價(jià)格的急劇攀升已開始重塑英國、歐元區(qū)和美國的貨幣政策預(yù)期。

大宗商品研究機(jī)構(gòu)Sparta的Neil Crosby警告稱:"不要管石油過剩的問題,市場眼下正直視全球石油市場一個巨大的缺口。"盡管如此,市場目前仍選擇相信沖突持續(xù)時間有限。英國央行3月降息概率從75%驟降至25%,歐洲央行年內(nèi)加息概率升至20%,而美聯(lián)儲的降息路徑則基本維持不變——市場押注特朗普有足夠的政治動機(jī)將沖突控制在短期內(nèi)。

然而,多位經(jīng)濟(jì)學(xué)家明確表示,若局勢持續(xù)數(shù)月,通脹壓力將實(shí)質(zhì)性改變降息節(jié)奏,甚至可能終結(jié)當(dāng)前的寬松周期。

英國央行:3月降息幾乎出局

此次沖突對英國貨幣政策預(yù)期的沖擊最為直接。就在一周前,市場還以75%的概率押注英國央行將在3月會議上率先降息;如今,這一概率已跌至25%。

Capital Economics的Paul Dales表示,天然氣價(jià)格的飆升是核心變量。"天然氣價(jià)格自上周末以來已翻倍,但關(guān)鍵在于價(jià)格高企能維持多久,以及何時開始影響通脹。"他目前維持年內(nèi)降息三次的預(yù)測,但補(bǔ)充稱,"如果局勢持續(xù),調(diào)整預(yù)測只是時間問題"。他同時指出,3月會議距今僅數(shù)周,"若沒有明顯的降級跡象,我認(rèn)為央行會跳過這次預(yù)期中的降息"。

德意志銀行的Sanjay Raja則提供了更為具體的量化估算:當(dāng)前油價(jià)水平對CPI的直接影響約為10至15個基點(diǎn);若天然氣價(jià)格在未來數(shù)月維持高位,普通雙燃料用戶的能源賬單可能上漲約18%,至每年1900英鎊。

Raja還提出了一個"鷹派降息"的可能情形:若市場定價(jià)的3月降息概率升至40%以上,貨幣政策委員會或許會選擇實(shí)施一次"保險(xiǎn)性"降息,但同時釋放更為謹(jǐn)慎的前瞻指引,這可能意味著本輪寬松周期提前終結(jié),并推高終端利率預(yù)期。

歐洲央行:平靜被打破,加息概率浮現(xiàn)

伊朗戰(zhàn)爭的爆發(fā)打破了歐洲央行自去年夏天以來維持的平靜。此前,分析師幾乎一致預(yù)期歐元區(qū)利率將在今明兩年維持在2%的"舒適區(qū)間";如今,遠(yuǎn)期利率市場已將歐洲央行年內(nèi)加息的概率定價(jià)至20%。

歐元區(qū)通脹數(shù)據(jù)顯示,2月整體通脹率為1.9%,略低于目標(biāo)。但分析師指出,此前存在的年內(nèi)通脹低于目標(biāo)的可能性,已因中東局勢而轉(zhuǎn)變?yōu)槌瑯?biāo)風(fēng)險(xiǎn)。

不過,多位分析師認(rèn)為歐元區(qū)此次抗沖擊能力強(qiáng)于2022年俄烏戰(zhàn)爭時期。UniCredit的Marco Valli表示:"歐元區(qū)經(jīng)濟(jì)過去一年的韌性超出預(yù)期,與2022年相比,能源供應(yīng)更加多元化,抗沖擊能力更強(qiáng)。全球能源市場在此次危機(jī)前處于供過于求狀態(tài),這也有所幫助。通脹略低于目標(biāo),歐洲央行有喘息空間,完全可以靜觀其變。"

Pantheon的分析師則警告,能源價(jià)格的跳升將同時打壓消費(fèi)者和企業(yè)信心,威脅本已不確定的增長前景,預(yù)計(jì)歐洲央行短期內(nèi)不會加息。

美聯(lián)儲:政治邏輯支撐市場樂觀

相較于英國和歐元區(qū),美聯(lián)儲的政策預(yù)期受到的沖擊最小。遠(yuǎn)期利率市場目前仍幾乎完全定價(jià)2026年降息兩次,僅有少量鷹派情緒滲入——上周市場還在定價(jià)第三次降息的小概率,如今這一預(yù)期已消退,但市場并未大幅轉(zhuǎn)向"降息出局"的方向。

分析師認(rèn)為,特朗普的政治利益是支撐這一樂觀預(yù)期的關(guān)鍵邏輯。Oxford Economics的Bernard Yaros指出:"美聯(lián)儲將選擇忽視伊朗沖突帶來的價(jià)格上漲,同時警惕其對增長端的沖擊——消費(fèi)者已承壓,實(shí)際收入增長趨于停滯,更高的能源價(jià)格只會雪上加霜。"

分析師普遍認(rèn)為,臨近中期選舉,任何通脹反彈或消費(fèi)者購買力受損都將給特朗普帶來政治壓力,這為其盡快結(jié)束沖突提供了強(qiáng)烈動機(jī)。高盛的分析師則從經(jīng)濟(jì)模型角度進(jìn)行了量化:其石油消費(fèi)模型顯示,油價(jià)上漲將拖累2026年第四季度GDP同比增速約0.13個百分點(diǎn),主要渠道是壓縮家庭實(shí)際可支配收入;但能源資本支出的增加將部分對沖消費(fèi)端的拖累,綜合來看凈拖累約為0.1個百分點(diǎn)。

核心變量:沖突持續(xù)時間

當(dāng)前所有貨幣政策預(yù)期的分歧,最終都?xì)w結(jié)為同一個問題:這場戰(zhàn)爭會持續(xù)多久?

市場目前的基準(zhǔn)情形是沖突在數(shù)周內(nèi)結(jié)束。一旦這一預(yù)期落空,各央行面臨的政策困境將急劇加深——英國央行可能被迫暫停整個降息周期,歐洲央行的加息概率將進(jìn)一步上升,美聯(lián)儲也將不得不在通脹壓力與增長放緩之間重新尋找平衡。

點(diǎn)評:此次沖突與2022年的關(guān)鍵區(qū)別在于:彼時央行選擇加息應(yīng)對能源沖擊,而當(dāng)前勞動力市場的松弛意味著利率更可能是"按兵不動"而非"重新上行"。市場的樂觀押注能否兌現(xiàn),取決于地緣政治的走向,而非經(jīng)濟(jì)數(shù)據(jù)本身。

2. 多路資金大舉抄底恒生科技

拉長時間來看,最為投資者熟悉的恒生科技板塊調(diào)整明顯,自從去年10月以來回撤幅度已逼近三成,一眾主題基金凈值也持續(xù)走低。拉長時間來看,若以去年10月3日階段性高點(diǎn)計(jì)算,恒生指數(shù)當(dāng)前回撤幅度已經(jīng)超過了27%,多名基金經(jīng)理對券商中國記者表示:“最近恒科的跌幅確實(shí)超過了我們的預(yù)期。”

作為恒生科技重要指標(biāo),多只相關(guān)主題的ETF同期跌幅均在27%左右,投向港股的主動權(quán)益基金凈值也悉數(shù)下滑。在壁仞科技、智譜AI、MiniMax等三家AI領(lǐng)域的明星企業(yè)備受追捧之際,公募基金似乎并未嘗到港股新銳科技股的甜頭。

中銀基金基金經(jīng)理李念則認(rèn)為,本輪調(diào)整并非基本面的趨勢性轉(zhuǎn)弱,更可能是“流動性擠壓+情緒錯殺”帶來的“技術(shù)性深蹲”。李念指出,受美聯(lián)儲降息預(yù)期反復(fù)的影響,作為離岸市場的港股對全球流動性較為敏感,資金面短期承壓。

此外,恒生科技指數(shù)中具有較大權(quán)重的互聯(lián)網(wǎng)企業(yè)近期敘事能力較弱。一方面,AI重塑互聯(lián)網(wǎng)商業(yè)模式,企業(yè)CAPEX維持高位,外賣戰(zhàn)、春節(jié)紅包派發(fā)等流量入口爭奪戰(zhàn),引發(fā)投資者對于企業(yè)盈利消耗的擔(dān)憂,但也是構(gòu)建未來護(hù)城河的必經(jīng)之路;另一方面是變革中人們認(rèn)識新事物的過程,諸如當(dāng)前AI泡沫論及AI沖擊軟件論,更偏向情緒面反應(yīng)。整體來看,支撐板塊長期發(fā)展的底層需求和政策基石并未動搖,目前情緒面可能存在過度反應(yīng)。

還有機(jī)構(gòu)分析指出,港股IPO與再融資的活躍也帶來了一定的稀釋作用。Wind數(shù)據(jù)顯示,2025年全年港股主板IPO首發(fā)募資約2869億港元,規(guī)模居全球首位,超過2023年、2024年兩年總和。這些因素共同造成了本輪恒生科技的持續(xù)下跌。

但在二級市場行情持續(xù)走低之際,資金對恒生科技板塊的加購卻依舊果斷。從來源方面,“抄底”資金整體上分為三部分,首先是南向資金,其次是上市公司自身的回購,第三是跨境ETF的布局:

南向資金方面,截至3月3日,在今年以來南向資金交易的36個交易日中,實(shí)現(xiàn)凈流入的交易日有27個,占比超七成,累計(jì)凈流入1818億港元?;ヂ?lián)網(wǎng)龍頭獲得明顯增持,南向資金對騰訊控股的持倉市值超過5400億港元,對阿里巴巴-W的持倉市值超過3200億港元,對小米集團(tuán)-W、美團(tuán)-W的持倉市值均超過1000億港元;回購方面,據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),年后至今騰訊控股回購額達(dá)到了63.58億港元,小米集團(tuán)回購超40億港元,舜宇光學(xué)科技、金山軟件等亦有過億規(guī)模的回購;

ETF的抄底跡象則更為明顯,年內(nèi)華泰柏瑞恒生科技ETF份額增加193億份,華夏恒生科技ETF與華夏恒生互聯(lián)網(wǎng)科技業(yè)ETF份額分別增超128.41億份和117.68億份;此外還有易方達(dá)基金、天弘基金、廣發(fā)基金等公募基金旗下其余10只相關(guān)ETF份額增超10億份。

展望后市,“估值”成為了多家公募基金看好恒生科技板塊的核心觀點(diǎn)。截至3月4日,恒生科技指數(shù)滾動市盈率已低至20.09倍,位于過去五年的9.58%分位。

長城基金基金經(jīng)理曲少杰認(rèn)為,當(dāng)前恒生科技指數(shù)估值處于歷史偏低水平,相較于美、日、韓科技股更具優(yōu)勢。2026年美、日、韓硬件科技上行,恒生科技指數(shù)自去年10月以來持續(xù)調(diào)整,與全球科技板塊形成明顯反差,估值或已充分反映悲觀預(yù)期,吸引力顯著提升。

大成基金基金經(jīng)理冉凌浩表示,展望后市,隨著海外風(fēng)險(xiǎn)因素逐步緩釋,市場焦點(diǎn)有望回歸產(chǎn)業(yè)內(nèi)生增長邏輯。港股的長期走勢離不開盈利的支撐,因此未來盈利的變化仍是決定其走勢的關(guān)鍵變量,從一致預(yù)期數(shù)據(jù)來看,恒生科技指數(shù)2026年有望實(shí)現(xiàn)較好的盈利增長速度。從產(chǎn)業(yè)趨勢看,隨著外賣補(bǔ)貼的逐步退出以及科技公司的內(nèi)生增長,恒生科技成份股公司盈利也有望實(shí)現(xiàn)較好的增長速度。因此,隨著時間的推移以及盈利預(yù)期的逐步實(shí)現(xiàn),恒生科技指數(shù)有望迎來趨勢性修復(fù)。”

點(diǎn)評:機(jī)構(gòu)普遍認(rèn)為恒生科技的調(diào)整是流動性擠壓與情緒錯殺所致。盡管指數(shù)走低,南向資金、公司回購及ETF抄底持續(xù)加碼,估值回落至歷史低位。隨著盈利修復(fù)預(yù)期強(qiáng)化,板塊有望迎來趨勢性修復(fù)。