一、行情回顧

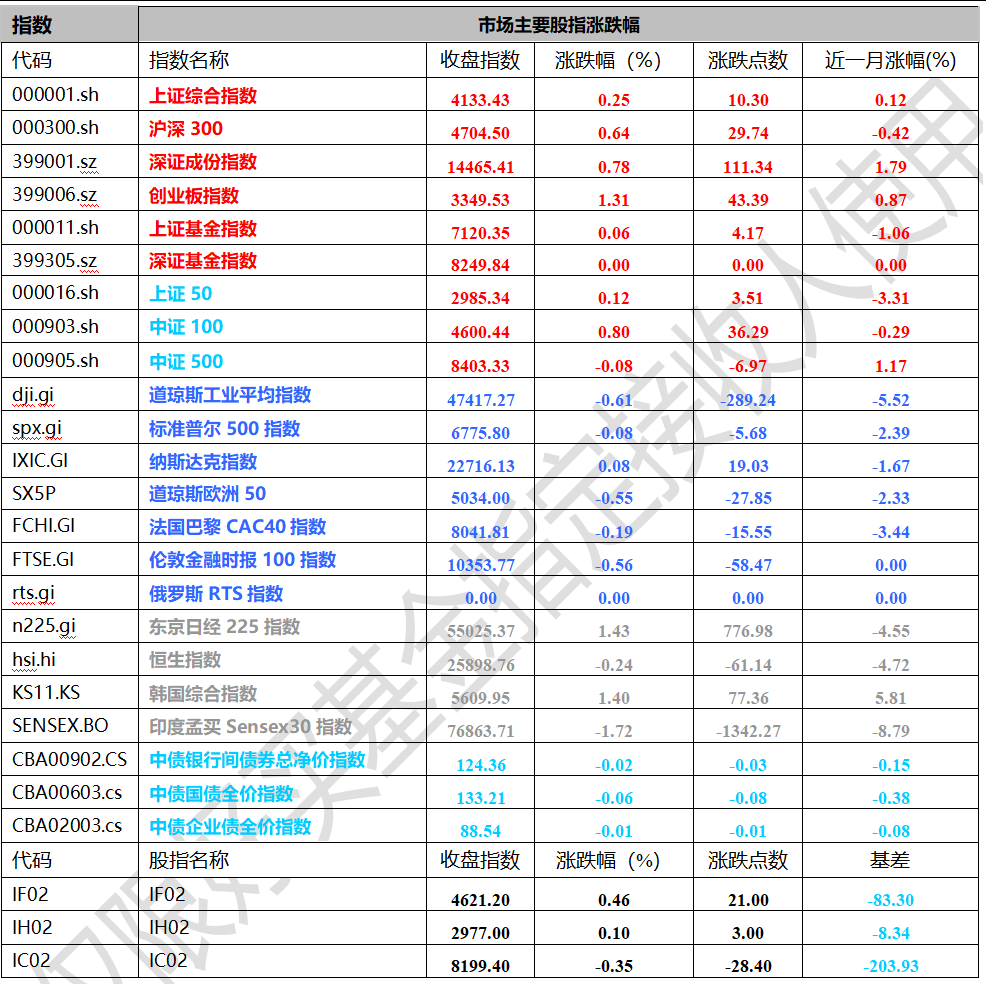

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于4133.43點,漲10.30點,漲幅為0.25%;深成指收于14465.41點,漲111.34點,漲幅為0.78%;滬深300收于4704.50點,漲29.74點,漲幅為0.64%;創(chuàng)業(yè)板收于3349.53點,漲43.39點,漲幅為1.31%。兩市成交25083.78億元,較前一日交易量增加4.61%。大盤股強于小盤股。中證100上漲0.80%,中證500下跌0.08%。

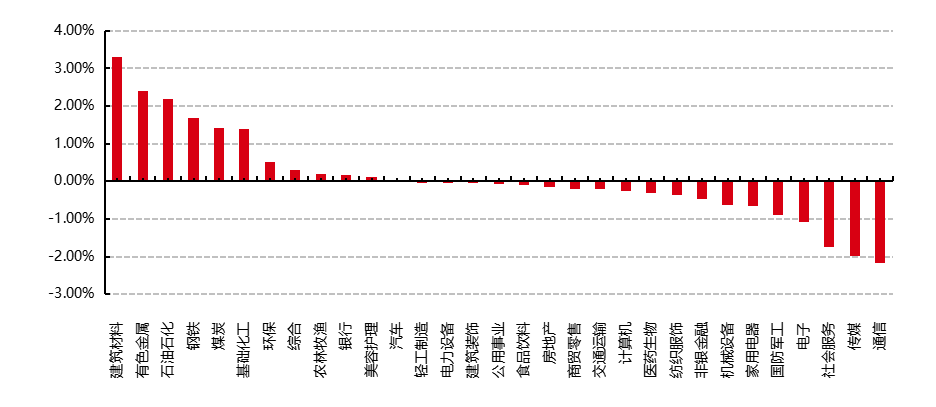

31個申萬一級行業(yè)中有17個行業(yè)上漲。其中,煤炭、電力設(shè)備、基礎(chǔ)化工表現(xiàn)居前,漲跌幅分別為2.53%、2.43%、2.08%,傳媒、國防軍工、綜合表現(xiàn)居后,漲跌幅分別為-1.17%、-1.37%、-1.98%。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2026/3/11

昨日,中債銀行間債券總凈價指數(shù)下跌0.02個百分點。

昨日,歐美主要市場漲跌互現(xiàn),其中,道指下跌0.61%,納指上漲0.08%,標(biāo)普500下跌0.08%;道瓊斯歐洲50 下跌0.55%。亞太主要市場漲跌互現(xiàn),其中,恒生指數(shù)下跌0.24%,日經(jīng)225指數(shù)上漲1.43%,印度孟買Sensex30指數(shù)下跌1.72%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/3/11

三、新聞

前兩個月出口超預(yù)期,出海浪潮持續(xù)

據(jù)海關(guān)統(tǒng)計,我國前兩個月出口(以人民幣計價)同比增19.2%,進口增17.1%,貿(mào)易順差15034.9億元。出口(以美元計價)同比增21.8%,進口增19.8%,貿(mào)易順差2136.2億美元。前2個月,我國對美國進出口6097.1億元,下降16.9%;對東盟、歐盟進出口均增長20%左右。

整體而言,我國進出口數(shù)據(jù)呈現(xiàn)出較強的增長韌性,出口同比增速超市場預(yù)期并處于歷史高位。外需的實質(zhì)性改善提供了強勁動能。從細分結(jié)構(gòu)看,AI相關(guān)產(chǎn)業(yè)鏈的爆發(fā)式需求直接驅(qū)動了機電與高新技術(shù)產(chǎn)品的高速增長,尤其是集成電路出口表現(xiàn)亮眼,成為拉動總量的核心引擎,1-2月機電產(chǎn)品累計出口同比增長27.1%,其中集成電路出口同比增長72.6%,高新技術(shù)產(chǎn)品同比增長26.9%。

此外,出口市場的多元化布局成效顯著,對東盟及非洲等新興市場的強勁出口彌補了傳統(tǒng)市場的波動,1-2月對東盟累計出口同比增長29.4%,對非洲累計出口同比增長49.9%。港口高頻數(shù)據(jù)的持續(xù)走強也預(yù)示了這一增長斜率,1、2月重點港口完成集裝箱吞吐月度周均值同比增長分別為13.5%、10.9%,前7周周吞吐量均高于2025年同期值。

點評:從深層邏輯看,中國出口超預(yù)期的根源在于全產(chǎn)業(yè)鏈競爭與技術(shù)進步,且國內(nèi)平穩(wěn)物價對比海外通脹形成了長期的價格紅利。當(dāng)前,中國正處于出海浪潮的結(jié)構(gòu)性機會中,企業(yè)通過成本與技術(shù)參與全球化布局。以新能源行業(yè)為例,根據(jù)《中國可再生能源海外投資布局(2022-2025)》報告,2022至2025年間,中國憑借光伏供應(yīng)鏈超80%的全球份額,中國累計參與海外再生能源項目超500個,其中光伏以133.8GW裝機量成為核心。當(dāng)前,出海模式正經(jīng)歷從單一EPC工程承包向“光儲水礦”多能互補的系統(tǒng)集成轉(zhuǎn)型。

IEA宣布史上最大釋儲行動

周三,國際能源署32個成員國達成一致,決定釋放4億桶戰(zhàn)略石油儲備,以應(yīng)對中東沖突導(dǎo)致的供應(yīng)中斷,這是該組織歷史上規(guī)模最大的聯(lián)合行動。其中,日本已率先宣布將釋放相當(dāng)于45天需求的儲備。

市場普遍認為,4億桶的釋儲量雖創(chuàng)紀(jì)錄,但在嚴峻的現(xiàn)實面前仍顯單薄。目前,受伊朗沖突影響,全球每日石油供應(yīng)缺口高達1500萬桶,且霍爾木茲海峽面臨長期關(guān)閉風(fēng)險。此次釋放的儲備僅能支撐約三周的戰(zhàn)事消耗,無法從根本上彌補波斯灣地區(qū)生產(chǎn)中斷與儲存短缺帶來的巨大缺口。此外,伊朗宣布將對美、以船只實施連環(huán)打擊,地緣政治風(fēng)險的持續(xù)升級進一步抵消了釋儲的利空影響。

點評:從大類資產(chǎn)配置層面,若目前情況持續(xù),原油及能源上游受地緣溢價支撐將維持高位震蕩,黃金作為防通脹和避險資產(chǎn)依舊有配置價值,權(quán)益類資產(chǎn)可能內(nèi)部分化,受高通脹和成本擠壓的行業(yè)普遍承壓,名義債券受通脹預(yù)期影響承壓,通脹保值債券和防御性低波動板塊或受益。若后續(xù)逐步降溫,則油價有望回落,風(fēng)險資產(chǎn)回升,市場回歸正常交易狀態(tài)。