一、行情回顧

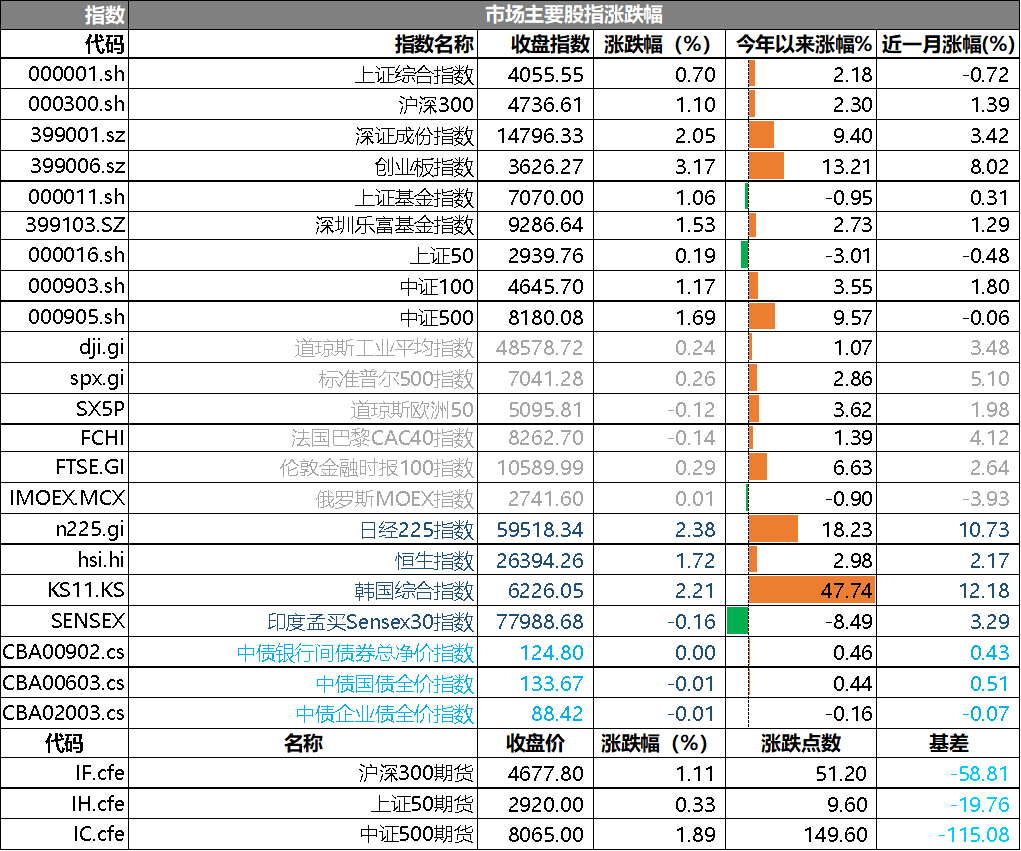

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于4055.55點,漲幅為0.70%,今年漲幅2.18%;深成指收于14796.33點,漲幅為2.05%,今年漲幅9.40%;滬深300收于4736.61點,漲幅為1.10%,今年漲幅2.30%;創(chuàng)業(yè)板收于3626.27點,漲幅為3.17%,今年漲幅13.21%。兩市成交23416.78億元,較前一日交易量減少3.05%。小盤股強于大盤股。中證100上漲1.17%,中證500上漲1.69%。

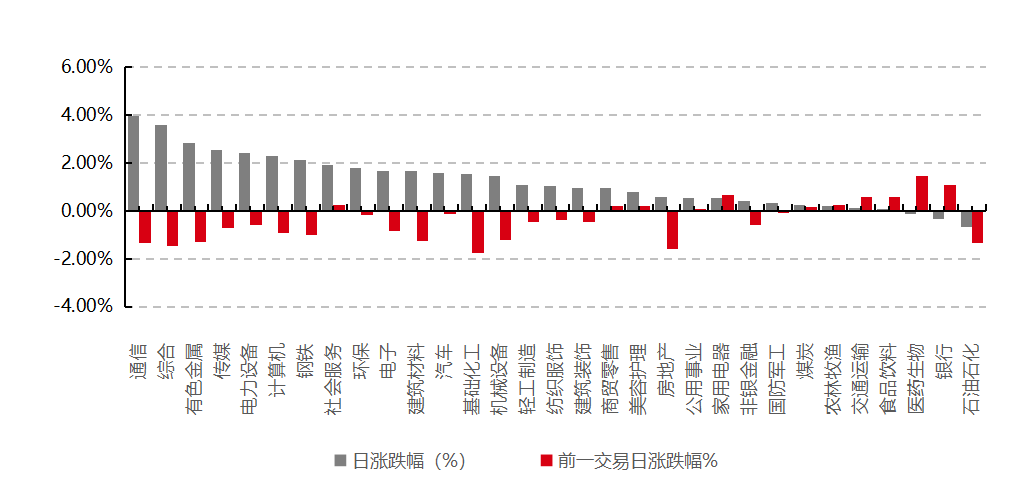

31個申萬一級行業(yè)中有28個行業(yè)上漲。其中,通信、綜合、有色金屬表現(xiàn)居前,漲跌幅分別為3.97%、3.60%、2.83%,醫(yī)藥生物、銀行、石油石化表現(xiàn)居后,漲跌幅分別為-0.11%、-0.35%、-0.67%。滬市有1727只個數(shù)上漲,占比74.83%,深市有2334只個數(shù)上漲,占比80.90%。非ST個股中,81只個股漲停,4只個股跌停。股指期貨主力合約3個合約均上漲,其中,3只期指好于現(xiàn)貨指數(shù)。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心, 日期:2026/4/16

昨日,中債銀行間債券總凈價指數(shù)上漲0.00個百分點。

昨日,歐美主要市場漲跌不一,其中,道指上漲0.24%,標普500上漲0.26%;道瓊斯歐洲50下跌0.12%。亞太主要市場普遍上漲,其中,恒生指數(shù)上漲1.72%,日經(jīng)225指數(shù)上漲2.38%。

二、指數(shù)漲跌

數(shù)據(jù)來源: Wind、好買基金研究中心,日期:2026/4/16

三、新聞

1.銀行開始“釜底抽薪”,給美國私募信貸業(yè)危機“火上澆油”

華爾街大行正在收緊對私募信貸基金的融資安排,在全球市場動蕩加劇的背景下,這一趨勢正演變?yōu)閴嚎逅侥夹刨J行業(yè)的新一重壓力。

據(jù)彭博周四報道,摩根大通、高盛、巴克萊等大行正在上調(diào)向私募信貸基金提供杠桿融資的利率,同時對基金抵押品池中的特定貸款進行減記。這迫使私募信貸基金經(jīng)理不得不頻繁置換抵押資產(chǎn),以規(guī)避銀行單方面減記帶來的沖擊。知情人士透露,上述操作已引發(fā)部分基金經(jīng)理重新審視與銀行的合作關(guān)系。

這一動向?qū)φ麄€私募信貸行業(yè)而言后果深遠。該行業(yè)目前管理著約1.8萬億美元的企業(yè)私募貸款,基金依賴杠桿維持流動性并放大回報。銀行收緊條款,不僅直接壓縮基金收益空間,更可能在部分基金已面臨贖回潮的當口,進一步加速資金外流、觸發(fā)資產(chǎn)拋售,并對資產(chǎn)價格形成額外下行壓力。

大行全面收緊,利率上調(diào)幅度達50至150個基點

據(jù)彭博援引知情人士,銀行向私募信貸基金提供的"后端杠桿"(back leverage)利率正在全面上調(diào),部分利率已超過有擔保隔夜融資利率(SOFR)基準上方3個百分點,較此前水平上浮50至150個基點。

這種融資模式在業(yè)內(nèi)已運行多年——銀行以基金持有的貸款組合為抵押,向基金提供貸款,幫助其放大投資規(guī)模并提升回報率。然而,隨著全球市場動蕩加劇,銀行高管開始親自介入,直接參與調(diào)整杠桿利率和抵押品條款的談判。

利率上調(diào)對基金經(jīng)理的影響是雙重的:一方面直接壓縮凈回報,另一方面在底層貸款出現(xiàn)問題時留給基金的緩沖空間也隨之收窄。部分基金經(jīng)理表示,他們正試圖通過向企業(yè)借款方收取更高利率來對沖這一壓力——私募信貸市場的利差確實已有所走闊。

摩根士丹利首席執(zhí)行官Ted Pick在最新財報電話會議上表示,私募信貸正在經(jīng)歷"一個學習時刻","可以稱之為青春期階段,貸款方和借款方都正在被仔細審視"。

摩根大通主導減記,基金經(jīng)理被迫置換抵押資產(chǎn)

在銀行采取的各類保護措施中,摩根大通的動作最為積極。該行上月已對部分基金組合中的特定貸款進行減記,在市場上引發(fā)廣泛關(guān)注。

摩根大通全球信貸融資業(yè)務負責人Jake Pollack本月在一檔播客中表示,在過去的周期中,摩根大通的減記時機可能比其他一些機構(gòu)更早。我認為我們的客戶已經(jīng)看到,當市場出現(xiàn)錯位時,我們的行為是相當理性的。摩根大通首席執(zhí)行官Jamie Dimon在本周的投資者電話會議上解釋稱,"每家銀行的做法不同,收費也不同。我們一直擁有所謂的'減記權(quán)',可以審查底層抵押品,這只是一項保護自身的權(quán)利。"

據(jù)知情人士透露,摩根大通此次減記幅度約為幾個百分點,通常在基金貸款價值比的允許范圍之內(nèi),不會直接觸發(fā)追加保證金通知。但即便如此,部分基金經(jīng)理仍感到不滿,并開始考慮將未來的借款轉(zhuǎn)移至其他銀行。

當銀行要求置換抵押資產(chǎn)時,基金經(jīng)理通常有幾種選擇:減少借款規(guī)模、提供更多抵押品或股權(quán),或者在條款允許的情況下,將被銀行質(zhì)疑的資產(chǎn)從抵押池中置換出去。據(jù)知情人士透露,在較為罕見的情況下,部分基金經(jīng)理甚至會將被某家銀行減記的資產(chǎn),轉(zhuǎn)入另一家銀行的抵押品池中。

各行減記權(quán)限不一,保護程度參差不齊

值得注意的是,不同銀行在減記權(quán)限上存在顯著差異,這意味著一旦私募信貸違約率上升,各行所受沖擊的程度也將有所不同。

摩根大通提供的杠桿利率相對較低,但作為交換,要求獲得更強的抵押品減記權(quán),且執(zhí)行速度更快。并非所有基金經(jīng)理都愿意接受這種單方面授權(quán)。據(jù)彭博報道,Blue Owl Capital旗下旗艦基金B(yǎng)lue Owl Credit Income Corp.并未使用摩根大通的杠桿融資,其融資安排由另外九家銀行牽頭,相關(guān)協(xié)議的結(jié)構(gòu)與摩根大通的要求有所不同。Blue Owl發(fā)言人拒絕置評。

Citizens Financial Group的做法則相對溫和。據(jù)該行金融機構(gòu)及私募資本業(yè)務負責人Jeffrey Kung介紹,Citizens每季度對所融資設施中持有的資產(chǎn)進行更新,僅在杠桿比例突破特定閾值或底層公司信貸協(xié)議發(fā)生重大修訂時,才會行使資產(chǎn)重估權(quán)。

部分融資協(xié)議還設有"爭議條款",允許銀行與基金就減記幅度進行協(xié)商,或引入第三方顧問進行評估。

1800億美元敞口下,銀行仍尋求平衡

盡管銀行正在收緊條款,但它們并不希望損害這一仍被視為安全、穩(wěn)定收益來源的業(yè)務。美國幾大主要銀行本周披露,其對私募信貸機構(gòu)的總敞口合計約達1800億美元。

其中,摩根大通敞口約為500億美元,Dimon表示對此"并不特別擔憂";富國銀行一季度對私募信貸基金的貸款約為362億美元;花旗集團去年四季度的相關(guān)敞口為220億美元,并指出該組合自成立以來零損失記錄。

富國銀行首席財務官Michael Santomassimo在投資者電話會議上表示,"我們對這一組合感到放心,原因是多方面的,包括我們擁有數(shù)十年的貸款經(jīng)驗、對抵押品的深入理解以及經(jīng)驗豐富的承銷團隊。我們在客戶和資產(chǎn)類型上保持多元化,并在貸款結(jié)構(gòu)中設置了旨在限制下行風險的保護條款。"

然而,隨著銀行在審批新融資安排時愈發(fā)謹慎,新設施的開立數(shù)量正在減少。知情人士警告,若銀行的保護性舉措持續(xù)擴散并進一步侵蝕信貸基金回報,可能引發(fā)更多贖回請求,進而觸發(fā)資產(chǎn)拋售,并對資產(chǎn)價格形成更大壓力。

Dimon對此表示,"在私募信貸出現(xiàn)非常大規(guī)模的損失之前,銀行至少看起來不會受到?jīng)_擊。這不意味著不會感受到一些壓力和緊張,可能需要采取一些應對措施。但我并不特別擔心。"

點評:大行收緊后端杠桿融資,直接壓縮私募信貸基金回報與流動性緩沖。減記權(quán)與抵押品置換條款的強化,暴露了行業(yè)底層資產(chǎn)估值脆弱性。若贖回壓力與資產(chǎn)拋售螺旋形成,私募信貸的“青春期”將面臨真正的系統(tǒng)性考驗,銀行與基金間的博弈或重塑行業(yè)杠桿結(jié)構(gòu)。

2.私募爆買ETF,風向變了?

經(jīng)濟觀察報記者根據(jù)Wind數(shù)據(jù)統(tǒng)計發(fā)現(xiàn),私募機構(gòu)在ETF的布局呈現(xiàn)出了加速態(tài)勢與指向性。

新發(fā)ETF方面,4月1日成立的景順長城標普中國A股紅利100ETF,其前十大份額持有人中有5家私募機構(gòu)下的產(chǎn)品,其中托特私募基金單家持有份額突破1200萬份。

無獨有偶,近期成立的華夏中證港股通信息技術(shù)綜合ETF、平安國證石油天然氣ETF等細分賽道產(chǎn)品亦有多家私募機構(gòu)現(xiàn)身前十大持有人名單。

存量ETF方面,私募的參與廣度與深度同樣創(chuàng)下新高。據(jù)中信建投證券及基金研究團隊測算,2025年下半年,截至當年12月底,現(xiàn)身ETF前十大持有人名單的私募機構(gòu)數(shù)量已從年中的114家增至193家,合計持有份額約145.32億份。

從配置方向上來看,中信建投證券分析顯示,共有133家私募機構(gòu)現(xiàn)身367只權(quán)益類ETF前十大持有人名單,合計持有份額73.61億份。ETF一級標簽持倉數(shù)據(jù)方面,行業(yè)主題類ETF成為私募核心配置方向,涵蓋150只產(chǎn)品、71家私募機構(gòu),持有份額27.76億份,占比達39.21%,位居各分類首位;寬基類ETF以79只產(chǎn)品、45家私募機構(gòu)、14.64億份持有份額、20.68%的占比位列第二;港股類ETF以16只產(chǎn)品、9家私募機構(gòu)、12.77億份持有份額、18.04%的占比位居第三。

動因探尋

私募機構(gòu)擅長主動管理、精選個股,如今為何大規(guī)模借助被動指數(shù)工具入市?多名受訪機構(gòu)人士認為,背后的核心動因或在于市場環(huán)境變化驅(qū)動下的投資邏輯重構(gòu)。

業(yè)內(nèi)人士認為,私募機構(gòu)青睞指數(shù)ETF,核心在于ETF高效、透明、靈活的工具屬性:其一,策略執(zhí)行高效,便于快速實施行業(yè)輪動、市場中性、宏觀對沖等策略;其二,分散風險,降低大資金進出沖擊成本和個股“黑天鵝”風險;其三,便捷獲取系統(tǒng)性收益,看好方向時一鍵布局;其四,成本與操作優(yōu)勢顯著。他判斷,未來工具化配置將更趨常態(tài)化,主題型/行業(yè)ETF將成為資金主要流向,市場結(jié)構(gòu)分化將進一步顯現(xiàn)。

華南一家私募機構(gòu)投研相關(guān)人士也認為,當前A股市場行業(yè)輪動顯著加快,通過直接交易個股來捕捉板塊行情的沖擊成本較高。而主觀私募可以利用行業(yè)主題ETF快速表達對特定賽道的看好預期。

此外,該私募機構(gòu)投研相關(guān)人士表示,面對單一市場的波動,私募機構(gòu)需要拓寬投資邊界??缇矱TF(如港股、美股指數(shù)產(chǎn)品)以及商品型指數(shù)基金(如原油、黃金),為私募打通海外與另類資產(chǎn)的通道,滿足了其多元化配置需求。

不過,私募機構(gòu)大舉進軍ETF,亦對ETF市場的長期生態(tài)產(chǎn)生了較為復雜的影響。

北京一家百億私募策略分析師認為,一方面,私募的深度參與為ETF市場提供流動性賦能。比如,部分創(chuàng)新型或窄基主題ETF在發(fā)行初期面臨募集規(guī)模不足,而私募機構(gòu)的真金白銀買入,為這些產(chǎn)品跨越存續(xù)門檻提供了初始規(guī)模支持。同時,私募機構(gòu)專業(yè)的申贖套利交易,能夠有效平抑ETF二級市場價格的折溢價,提升市場定價效率。

但另一方面,該策略研究員坦言,私募策略的同質(zhì)化也潛藏共振風險。由于部分機構(gòu)在宏觀研判與交易策略上存在較高的一致性,當大量資金集中博弈某一細分賽道時,易導致底層成分股估值短期脫離基本面;而在市場環(huán)境逆轉(zhuǎn)或觸發(fā)集體止損時,高頻大額的集中拋售行為,亦可能對ETF及成分股的流動性造成瞬時沖擊,放大市場整體波動。

中信建投同樣提及,當大量資金通過ETF集中配置某一細分主題時,可能推高相關(guān)成分股價格,脫離個股基本面,放大板塊估值波動,增加市場整體的脆弱性,需警惕相關(guān)風險對市場穩(wěn)定的影響。

常態(tài)化?

私募機構(gòu)從選股獵手向貝塔工具配置的延伸,在一定程度上意味著資產(chǎn)管理行業(yè)進入了更加成熟的工具化應用階段。

前述百億私募策略分析師表示,當前上市基金市場已分化出兩條清晰的主線:量化資金在上市基金中博弈與效率套利,而主觀機構(gòu)則在ETF市場中進行產(chǎn)業(yè)趨勢與方向的押注。

可以預見,未來私募機構(gòu)將ETF作為常規(guī)資產(chǎn)配置工具的趨勢將進一步固化。資金向頭部寬基及高景氣度行業(yè)ETF集中的“馬太效應”或?qū)⒓觿 τ谡麄€財富管理行業(yè)而言,市場博弈的內(nèi)核正從單純的個股信息差發(fā)掘,升級為基于宏觀邏輯、產(chǎn)業(yè)周期與復雜金融工具組合的綜合能力比拼。

不過,一位資深市場參與人士認為,ETF正從單一的“買入并持有”的懶人工具,進階到專業(yè)機構(gòu)表達宏觀觀點和執(zhí)行策略的配置。這種私募資金的深度介入,在板塊層面展開大規(guī)模的Beta圍獵時,傳統(tǒng)過度依賴微觀信息差、以期捕獲個股Alpha的主觀選股模式,或面臨較大效率考驗與勝率擠壓。

點評:私募加速布局ETF,折射投資邏輯從個股Alpha向工具化Beta配置的轉(zhuǎn)變。行業(yè)主題類最受青睞,利于快速捕捉輪動與分散風險,但也帶來賽道擁擠、共振拋售隱患。此舉提升市場定價效率,同時考驗機構(gòu)宏觀與策略組合能力。