一、 市場(chǎng)回顧

1、 基礎(chǔ)市場(chǎng)

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于 4051.43 點(diǎn),漲 65.20 點(diǎn),漲幅為 1.64%;深成指收于 14885.42 點(diǎn),漲 575.94 點(diǎn),漲幅為 4.02%;滬深 300 收于 4728.67 點(diǎn),漲 92.11 點(diǎn),漲幅為 1.99%;創(chuàng)業(yè)板收于 3678.29 點(diǎn),漲 229.51 點(diǎn),漲幅為 6.65%。兩市成交 117165.45 億元??傮w而言,小盤股強(qiáng)于大盤股。中證100上漲2.06%,中證500上漲3.07%。

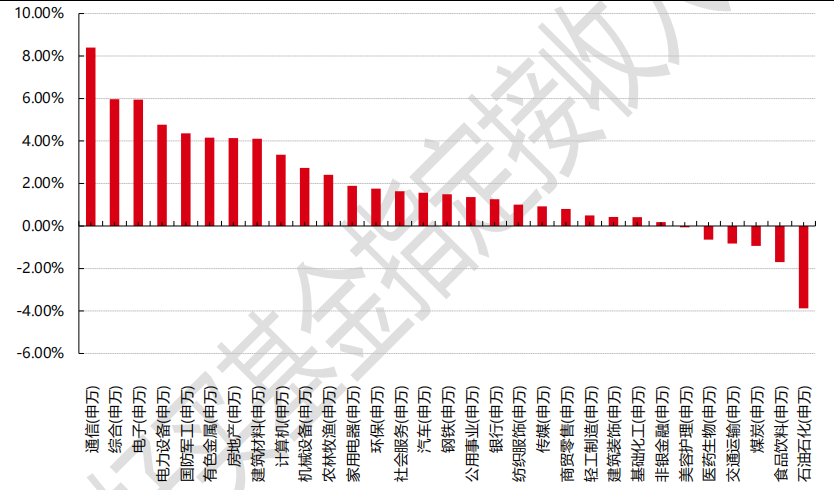

31個(gè)申萬(wàn)一級(jí)行業(yè)中有25個(gè)行業(yè)上漲。其中,通信(申萬(wàn))、綜合(申萬(wàn))、電子(申萬(wàn))表現(xiàn)居前,漲跌幅分別為 8.40%、5.96%、5.95%,煤炭(申萬(wàn))、食品飲料(申萬(wàn))、石油石化(申萬(wàn))表現(xiàn)居后,漲跌幅分別為-0.93%、-1.70%、-3.88%。

上周,中債銀行間債券總凈價(jià)指數(shù)上漲 0.02 個(gè)百分點(diǎn)。

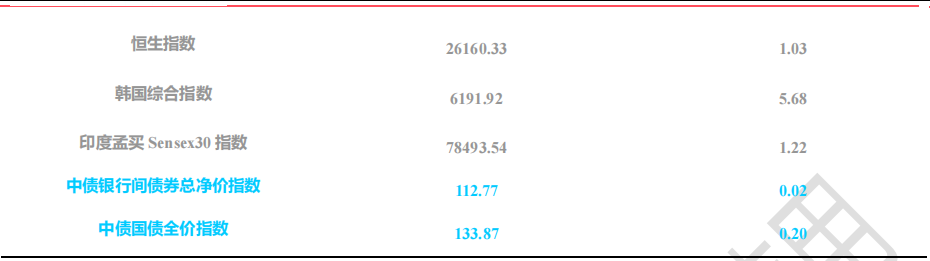

上周,歐美主要市場(chǎng)普遍上漲,其中,道指上漲3.19%,標(biāo)普500上漲4.54%;道瓊斯歐洲50 上漲1.35%。亞太主要市場(chǎng)普遍上漲,其中,恒生指數(shù)上漲 1.03%,日經(jīng) 225 指數(shù)上漲 2.73%。

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2026/4/13-2026/4/19

圖表:上周申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2026/4/13-2026/4/19

2、 基金市場(chǎng)

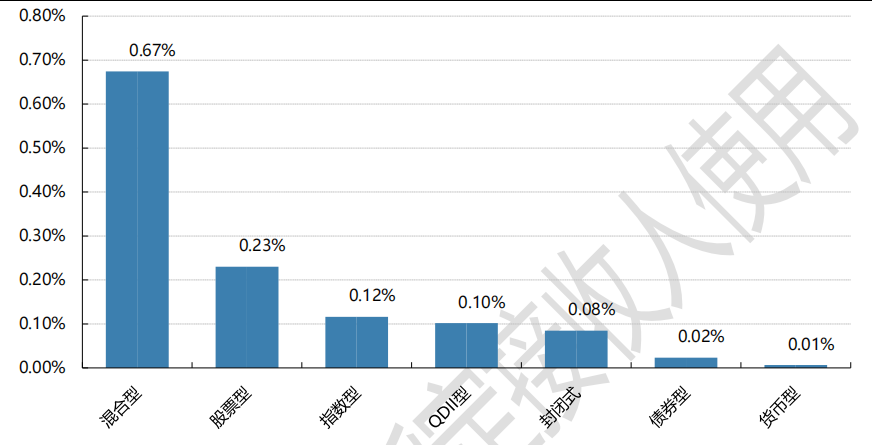

上周,權(quán)益類基金表現(xiàn)較好的是財(cái)通集成電路產(chǎn)業(yè) A 和匯豐晉信科技先鋒等;混合型基金表現(xiàn)較好的是財(cái)通多策略福鑫和財(cái)通成長(zhǎng)優(yōu)選等;封閉式基金表現(xiàn)較好的是國(guó)聯(lián)安科技創(chuàng)新 3 年封閉運(yùn)作和紅土創(chuàng)新科技創(chuàng)新3 年封閉運(yùn)作等;QDII 式基金表現(xiàn)較好的是浦銀安盛全球智能科技和華寶致遠(yuǎn) A 等;指數(shù)型表現(xiàn)較好的是華夏創(chuàng)業(yè)板動(dòng)量成長(zhǎng) ETF 和華夏創(chuàng)業(yè)板動(dòng)量成長(zhǎng) ETF 聯(lián)接 A 等;債券型表現(xiàn)較好的是鵬華豐惠和天治穩(wěn)健雙盈等;

貨幣型表現(xiàn)較好的是廣發(fā)理財(cái) 30 天 A 和信誠(chéng)理財(cái) 28 日盈 A 等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2026/4/13-2026/4/19

二、 近期焦點(diǎn)

1、 中國(guó)經(jīng)濟(jì) 1 季度業(yè)績(jī)單出爐

一季度,生產(chǎn)供給穩(wěn)中有升,國(guó)民經(jīng)濟(jì)開局良好、質(zhì)效提升,為全年經(jīng)濟(jì)平穩(wěn)運(yùn)行奠定堅(jiān)實(shí)基礎(chǔ)。

一、經(jīng)濟(jì)運(yùn)行開局良好,增長(zhǎng)態(tài)勢(shì)總體穩(wěn)定

初步核算,一季度,我國(guó)國(guó)內(nèi)生產(chǎn)總值(GDP)為 334193 億元,按不變價(jià)格計(jì)算,同比增長(zhǎng) 5.0%,經(jīng)濟(jì)運(yùn)行實(shí)現(xiàn)良好開局。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)增加值 11941 億元,第二產(chǎn)業(yè)增加值 116135 億元,第三產(chǎn)業(yè)增加值206117 億元。

環(huán)比看,經(jīng)季節(jié)因素調(diào)整后,一季度 GDP 環(huán)比增長(zhǎng) 1.3%,經(jīng)濟(jì)運(yùn)行保持穩(wěn)中向好態(tài)勢(shì)。

二、生產(chǎn)供給穩(wěn)步回升,工業(yè)服務(wù)業(yè)增勢(shì)良好

農(nóng)業(yè)生產(chǎn)形勢(shì)較好,春耕備耕有序推進(jìn),畜牧業(yè)生產(chǎn)平穩(wěn)。一季度,農(nóng)林牧漁業(yè)增加值同比增長(zhǎng) 4.0%,農(nóng)產(chǎn)品供給保障能力持續(xù)提升。工業(yè)保持較快增長(zhǎng),增加值同比增長(zhǎng) 6.1%,其中制造業(yè)生產(chǎn)加快,增加值同比增長(zhǎng) 6.3%。服務(wù)業(yè)持續(xù)向好,信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),租賃和商務(wù)服務(wù)業(yè)增速較快,增加值同比分別增長(zhǎng)10.6%和 12.2%。批發(fā)和零售業(yè),交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè),住宿和餐飲業(yè)等假日經(jīng)濟(jì)相關(guān)行業(yè)發(fā)展較好,增加值同比分別增長(zhǎng) 4.1%、4.3%和 4.3%。

三、國(guó)內(nèi)需求穩(wěn)步回升,對(duì)外貿(mào)易保持韌性

消費(fèi)需求平穩(wěn)增長(zhǎng)。一季度,最終消費(fèi)支出拉動(dòng) GDP 增長(zhǎng) 2.4 個(gè)百分點(diǎn)。從居民消費(fèi)類別看,食品煙酒、衣著、生活用品及服務(wù)等支出增長(zhǎng)較快,居民人均食品煙酒支出、居民人均衣著支出和居民人均生活用品及服務(wù)支出同比增速分別為 5.3%、5.6%和 6.1%。

投資結(jié)構(gòu)持續(xù)優(yōu)化。一季度,資本形成總額拉動(dòng) GDP 增長(zhǎng) 1.9 個(gè)百分點(diǎn)。裝備制造業(yè)投資和基礎(chǔ)設(shè)施投資增長(zhǎng)較快,同比增速分別為 5.2%和8.9%。凈出口韌性彰顯。一季度,貨物和服務(wù)凈出口拉動(dòng) GDP 增長(zhǎng) 0.8 個(gè)百分點(diǎn)。機(jī)電產(chǎn)品出口增長(zhǎng)顯著,同比增速為 18.3%。

四、新質(zhì)生產(chǎn)力加速壯大,高質(zhì)量發(fā)展扎實(shí)推進(jìn)

制造業(yè)轉(zhuǎn)型升級(jí)持續(xù)加快。一季度,規(guī)模以上裝備制造業(yè)和規(guī)模以上高技術(shù)制造業(yè)增加值分別同比增長(zhǎng) 8.9%和 12.5%。一季度,制造業(yè)高端化智能化轉(zhuǎn)型加快,工業(yè)機(jī)器人、集成電路等產(chǎn)量分別同比增長(zhǎng) 33.2%、24.3%。

高質(zhì)量投資激活增長(zhǎng)新動(dòng)能。一季度,全國(guó)高技術(shù)產(chǎn)業(yè)投資增長(zhǎng)高于全部投資,其中,高技術(shù)服務(wù)業(yè)投資同比增長(zhǎng) 12.3%,高技術(shù)制造業(yè)投資同比增長(zhǎng) 5.2%。

數(shù)字經(jīng)濟(jì)驅(qū)動(dòng)發(fā)展勢(shì)能強(qiáng)勁。一季度,全國(guó)網(wǎng)上商品和服務(wù)零售額同比增長(zhǎng) 8.0%,其中,網(wǎng)上商品零售額同比增長(zhǎng) 7.5%。

工 業(yè)

新動(dòng)能不斷成長(zhǎng)壯大

一季度,全國(guó)工業(yè)生產(chǎn)增勢(shì)良好,新動(dòng)能引領(lǐng)作用持續(xù)增強(qiáng),裝備制造業(yè)、高技術(shù)制造業(yè)、數(shù)字產(chǎn)品制造業(yè)快速增長(zhǎng),工業(yè)企業(yè)出口、利潤(rùn)明顯加快,企業(yè)經(jīng)營(yíng)預(yù)期改善。

一、工業(yè)生產(chǎn)較快增長(zhǎng),裝備制造業(yè)“壓艙石”作用凸顯

工業(yè)生產(chǎn)增勢(shì)良好,多數(shù)行業(yè)、產(chǎn)品實(shí)現(xiàn)增長(zhǎng)。一季度,全國(guó)規(guī)模以上工業(yè)增加值同比增長(zhǎng) 6.1%,增速比上年四季度加快 1.1 個(gè)百分點(diǎn)。

裝備制造業(yè)占比持續(xù)提升,夯實(shí)工業(yè)基本盤。一季度,規(guī)模以上裝備制造業(yè)增加值同比增長(zhǎng) 8.9%,增速比上年四季度加快 1.0 個(gè)百分點(diǎn);增加值占全部規(guī)模以上工業(yè)比重為 35.1%,同比提高 1.4 個(gè)百分點(diǎn),“壓艙石”作用進(jìn)一步凸顯。

二、新動(dòng)能不斷成長(zhǎng)壯大,引領(lǐng)工業(yè)高質(zhì)量發(fā)展

高技術(shù)制造業(yè)持續(xù)較快增長(zhǎng),構(gòu)筑工業(yè)新優(yōu)勢(shì)。一季度,規(guī)模以上高技術(shù)制造業(yè)增加值同比增長(zhǎng) 12.5%,增速比上年四季度加快 3.5 個(gè)百分點(diǎn),為 2022 年二季度以來(lái)最高點(diǎn),對(duì)全部規(guī)模以上工業(yè)增速的貢獻(xiàn)率達(dá)32.6%,同比提高 10.3 個(gè)百分點(diǎn)。

數(shù)字產(chǎn)品制造業(yè)增勢(shì)強(qiáng)勁,賦能工業(yè)轉(zhuǎn)型升級(jí)。一季度,規(guī)模以上數(shù)字產(chǎn)品制造業(yè)增加值同比增長(zhǎng) 11.2%,增速比上年四季度加快 3.3 個(gè)百分點(diǎn),對(duì)全部規(guī)模以上工業(yè)增長(zhǎng)的貢獻(xiàn)率達(dá) 21.1%,同比提高 4.7 個(gè)百分點(diǎn)。

三、出口交貨值、利潤(rùn)增速明顯加快,企業(yè)經(jīng)營(yíng)預(yù)期改善

工業(yè)品出口大幅加快,結(jié)構(gòu)不斷優(yōu)化。一季度,規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)出口交貨值 3.9 萬(wàn)億元,同比增長(zhǎng)7.1%,增速比上年四季度加快 6.7 個(gè)百分點(diǎn)。其中,裝備制造行業(yè)出口交貨值占全部規(guī)模以上工業(yè)比重達(dá)75.0%,同比提高 1.3 個(gè)百分點(diǎn)。

工業(yè)企業(yè)營(yíng)收、利潤(rùn)增速加快,利潤(rùn)結(jié)構(gòu)明顯改善。1 月份至 2 月份,規(guī)模以上工業(yè)企業(yè)營(yíng)業(yè)收入、利潤(rùn)同比分別增長(zhǎng) 5.3%、15.2%,比上年全年分別加快 4.2 個(gè)、14.6 個(gè)百分點(diǎn)。利潤(rùn)結(jié)構(gòu)明顯改善,裝備制造業(yè)利潤(rùn)增長(zhǎng) 23.5%,高技術(shù)制造業(yè)利潤(rùn)增長(zhǎng) 58.7%。

工業(yè)企業(yè)經(jīng)營(yíng)預(yù)期改善,用工、投資意愿回升。部分規(guī)模以上工業(yè)企業(yè)問卷調(diào)查結(jié)果顯示,一季度工業(yè)企業(yè)對(duì)下季度企業(yè)綜合經(jīng)營(yíng)狀況預(yù)期指數(shù)環(huán)比、同比分別上升 3.7 個(gè)、1.8 個(gè)百分點(diǎn);用工預(yù)期指數(shù)環(huán)比、同比分別上升 4.8 個(gè)、1.0 個(gè)百分點(diǎn);投資預(yù)期指數(shù)環(huán)比、同比分別上升 4.0 個(gè)、0.5 個(gè)百分點(diǎn)。

外部環(huán)境復(fù)雜多變,工業(yè)企業(yè)仍面臨市場(chǎng)需求不足、資金周轉(zhuǎn)壓力較大等問題。下階段,要加緊培育壯大新動(dòng)能,推進(jìn)工業(yè)經(jīng)濟(jì)高質(zhì)量發(fā)展。

物 價(jià)

一、消費(fèi)領(lǐng)域價(jià)格溫和上漲

一季度,CPI 比上年同期上漲 0.9%,漲幅比上年全年擴(kuò)大 0.9 個(gè)百分點(diǎn)。2 月份,春節(jié)假期較長(zhǎng)帶動(dòng)消費(fèi)需求集中釋放,CPI 同比漲幅擴(kuò)大至 1.3%,為近 3 年來(lái)最高。

食品價(jià)格由降轉(zhuǎn)漲。一季度,食品價(jià)格同比由上年全年下降 1.5%轉(zhuǎn)為上漲 0.4%,影響 CPI 上漲約 0.08 個(gè)百分點(diǎn)。

能源價(jià)格降幅繼續(xù)收窄。一季度,能源價(jià)格同比下降 2.5%,降幅比上年全年收窄 0.8 個(gè)百分點(diǎn),影響 CPI下降約 0.17 個(gè)百分點(diǎn)。其中,受國(guó)際緣政治沖突等因素影響,3 月份國(guó)內(nèi)汽油價(jià)格同比由降轉(zhuǎn)漲,一季度汽油價(jià)格平均下降 5.9%。

核心 CPI 漲幅擴(kuò)大。一季度,扣除食品和能源價(jià)格的核心 CPI 同比上漲 1.2%,漲幅比上年全年擴(kuò)大 0.5 個(gè)百分點(diǎn)。其中,服務(wù)價(jià)格溫和回升,一季度平均上漲 0.8%,漲幅比上年全年擴(kuò)大 0.3 個(gè)百分點(diǎn),影響 CPI 上漲約 0.39 個(gè)百分點(diǎn)??鄢茉吹墓I(yè)消費(fèi)品價(jià)格漲幅擴(kuò)大,一季度平均上漲 2.5%,漲幅比上年全年擴(kuò)大 1.4 個(gè)百分點(diǎn),影響 CPI 上漲約 0.60 個(gè)百分點(diǎn)。其中,國(guó)內(nèi)黃金飾品價(jià)格上漲 73.1%。

二、生產(chǎn)領(lǐng)域價(jià)格逐步回升

一季度,PPI 比上年同期下降 0.6%,降幅比上年全年收窄 2.0 個(gè)百分點(diǎn)。分月看,受國(guó)際大宗商品價(jià)格傳導(dǎo)、國(guó)內(nèi)宏觀政策持續(xù)顯效、算力需求快速增長(zhǎng)等因素影響,1 月份、2 月份 PPI 環(huán)比均上漲 0.4%;3 月份,國(guó)際輸入性因素影響加深,PPI 環(huán)比上漲 1.0%。

國(guó)內(nèi)供需關(guān)系改善帶動(dòng)部分行業(yè)價(jià)格回升。重點(diǎn)行業(yè)產(chǎn)能治理與“內(nèi)卷式”競(jìng)爭(zhēng)綜合整治持續(xù)顯效,部分行業(yè)供需關(guān)系改善,價(jià)格企穩(wěn)回升。一季度,光伏設(shè)備及元器件制造、鋰離子電池制造價(jià)格同比分別上漲 3.0%和 0.5%;黑色金屬冶煉和壓延加工業(yè)價(jià)格環(huán)比連續(xù) 3 個(gè)月上漲。一季度,“人工智能+”蓬勃發(fā)展,算力需求快速增長(zhǎng),帶動(dòng)光纖制造價(jià)格同比上漲 32.4%,電子專用材料制造價(jià)格上漲 14.3%;外存儲(chǔ)設(shè)備及部件、控制微電機(jī)價(jià)格分別上漲 20.3%和 1.1%。

國(guó)際因素影響國(guó)內(nèi)相關(guān)行業(yè)價(jià)格上漲或降幅收窄。今年以來(lái),國(guó)際原油價(jià)格震蕩上行,特別是 3 月份以來(lái)原油價(jià)格快速上漲,帶動(dòng)國(guó)內(nèi)石油開采價(jià)格月度同比由降轉(zhuǎn)漲,一季度平均下降 10.6%,降幅比上年全年收窄3.0 個(gè)百分點(diǎn)。國(guó)際有色金屬價(jià)格高位運(yùn)行,帶動(dòng)國(guó)內(nèi)有色金屬礦采選業(yè)、有色金屬冶煉和壓延加工業(yè)價(jià)格同比上漲,一季度平均分別上漲 29.8%和 20.5%。

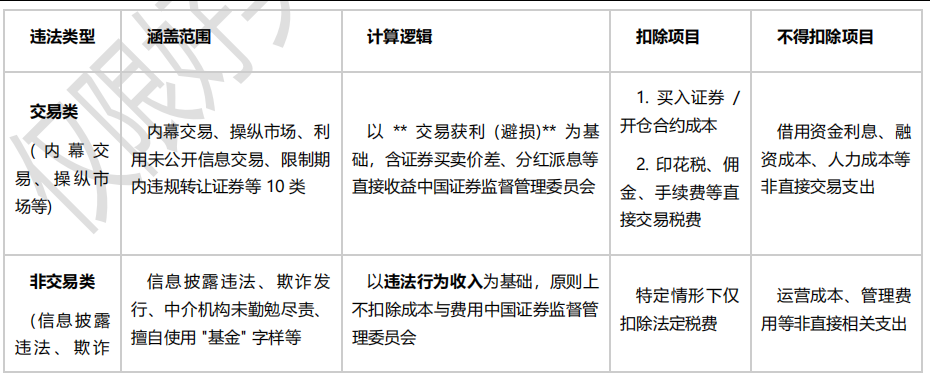

2、 證監(jiān)會(huì)《違規(guī)轉(zhuǎn)讓證券案件行政處罰實(shí)施規(guī)則》

4 月 17 日,證監(jiān)會(huì)就《違規(guī)轉(zhuǎn)讓證券案件行政處罰實(shí)施規(guī)則》公開征求意見,以一套覆蓋全鏈條、分級(jí)精準(zhǔn)定性、頂格處罰力度空前的監(jiān)管新規(guī),向各類違規(guī)減持行為亮出了 “零容忍” 的利劍。這不是一次不痛不癢的規(guī)則修補(bǔ),而是一次足以重塑 A 股底層生態(tài)的制度變革。

此次新規(guī)最核心的突破,就是徹底打破了過(guò)往違規(guī)減持 “違法成本遠(yuǎn)低于違法收益” 的畸形格局,讓“罰酒三杯” 式的監(jiān)管成為歷史。

該辦法填補(bǔ)了證券期貨領(lǐng)域違法所得認(rèn)定的制度空白,明確 "罰當(dāng)其過(guò)" 標(biāo)準(zhǔn),強(qiáng)化對(duì)內(nèi)幕交易、操縱市場(chǎng)等行為的懲處力度,為行政相對(duì)人提供清晰預(yù)期,同時(shí)為涉刑移送提供精準(zhǔn)依據(jù)。

三、 好買觀點(diǎn)

1、 股票型基金投資策略

上周,創(chuàng)業(yè)板和科創(chuàng)板領(lǐng)漲寬基指數(shù),市場(chǎng)成交量溫和抬升至 2.45 萬(wàn)億附近。上證指數(shù)站穩(wěn) 4000。其中,深圳成指和創(chuàng)業(yè)板指數(shù)均突破新高,但市場(chǎng)結(jié)構(gòu)性行情特征仍然存在,順周期板塊依然承壓。

展望后市,全球權(quán)益市場(chǎng)的表現(xiàn)基本同步,共同受到中東戰(zhàn)爭(zhēng)的影響,當(dāng)前美伊局勢(shì)已出現(xiàn)緩和跡象,雖然未來(lái)反復(fù)仍難以避免,但對(duì)資本市場(chǎng)沖擊最大的階段或許已經(jīng)過(guò)去,市場(chǎng)也迎來(lái)迎來(lái)做多窗口期,隨著年報(bào)和一季報(bào)陸續(xù)出爐,市場(chǎng)結(jié)構(gòu)性行情大概率延續(xù),建議繼續(xù)關(guān)注維持組合均衡配置,成長(zhǎng)紅利兩手抓。

估值上看,全 A 當(dāng)前 PE 和 PB 分位值角度近 5 年分別為 97%/77%,而 2010 年以來(lái)角度約 88%/56%分位,以周期股的角度去看當(dāng)前估值處于長(zhǎng)期中等,短期偏高水平。不需要去預(yù)測(cè)戰(zhàn)爭(zhēng),但需要保持組合的均衡與風(fēng)控,避免押注單一方向。根據(jù)近期市場(chǎng)特征,我們建議組合以成長(zhǎng)為錨的同時(shí)短期更加重視組合的防御屬性。

2、 債券型基金投資策略

本周債市延續(xù)偏強(qiáng)走勢(shì),但結(jié)構(gòu)分化較上周更明顯。從債券類資產(chǎn)看,受益資金面寬松和非銀機(jī)構(gòu)需求,利率債明顯好于信用債。其中,長(zhǎng)端利率債 10 年國(guó)債下行約 5bp,中長(zhǎng)久期高評(píng)級(jí)信用債收益率有所上行,低評(píng)級(jí)信用債則小幅下行,各關(guān)鍵期限信用利差普遍走闊。而轉(zhuǎn)債隨著市場(chǎng)情緒的回暖,延續(xù)上漲行情。

本周宏觀經(jīng)濟(jì)數(shù)據(jù)公布較多。國(guó)家統(tǒng)計(jì)局公布的一季度 GDP 同比增長(zhǎng) 5.0%,總體好于預(yù)期。3 月份數(shù)據(jù)顯示,制造業(yè)和基建投資繼續(xù)提供支撐,但地產(chǎn)拖累依然較明顯;而隨著節(jié)假效應(yīng)的退出,3 月社零同比增速回落;季節(jié)性因素疊加基數(shù)效應(yīng),出口同比增速顯著下行,但進(jìn)口增速在價(jià)格因素帶動(dòng)下大超預(yù)期。新增社融信貸規(guī)模同比均出現(xiàn)少增,企業(yè)和居民投融資需求仍偏弱。近期雖然一線城市房地產(chǎn)市場(chǎng)邊際回暖,的格局。

但整體仍不足以支撐地產(chǎn)鏈全面修復(fù)。當(dāng)前宏觀基本面更接近“生產(chǎn)和政策支撐偏強(qiáng)、消費(fèi)和地產(chǎn)修復(fù)偏慢”展望后市,在增長(zhǎng)預(yù)期沒有明顯失速財(cái)政供給仍待逐步兌現(xiàn)的背景下,長(zhǎng)端和超長(zhǎng)端不宜按線性牛市去追,但每逢供給或數(shù)據(jù)擾動(dòng)帶來(lái)的回調(diào),仍有機(jī)構(gòu)負(fù)債端和資產(chǎn)荒邏輯提供承接信用債方面,信用利差已壓到低位,繼續(xù)壓縮空間有限,但只要資金面維持合理充裕,中高等級(jí)信用和二永債仍有票息優(yōu)勢(shì)。策略上,利率債建議以波段參與為主,信用債繼續(xù)守住中高等級(jí)票息底倉(cāng),可適度下沉資質(zhì)。

3、 QDII 基金投資策略

上周恒生科技和恒生指數(shù)均走出單邊上漲走勢(shì),上漲后恒科靜態(tài)估值處于近 5 年約 26%分位值,估值上相較于 A 股的雙創(chuàng)有明顯優(yōu)勢(shì),無(wú)論是調(diào)整的時(shí)間和幅度,還是估值的性價(jià)比,港股的配置優(yōu)勢(shì)更加凸顯。

當(dāng)前的港股是在一些列利空的沖擊下,包括中東戰(zhàn)爭(zhēng)、外賣大戰(zhàn)、大宗大漲、AI 敘事不及預(yù)期、權(quán)重股財(cái)報(bào)不及預(yù)期、港股 IPO 規(guī)模高等,從性價(jià)比的角度,要珍惜當(dāng)前港股的位置,但是海外的不確定性仍是短期的主要矛盾,后續(xù)需要明確的拐點(diǎn)信號(hào),港股或出現(xiàn)大幅的修復(fù)。整體來(lái)看,無(wú)論 A 股還是港股,結(jié)構(gòu)性的震蕩行情概率很大。