一、市場回顧

1、基礎(chǔ)市場

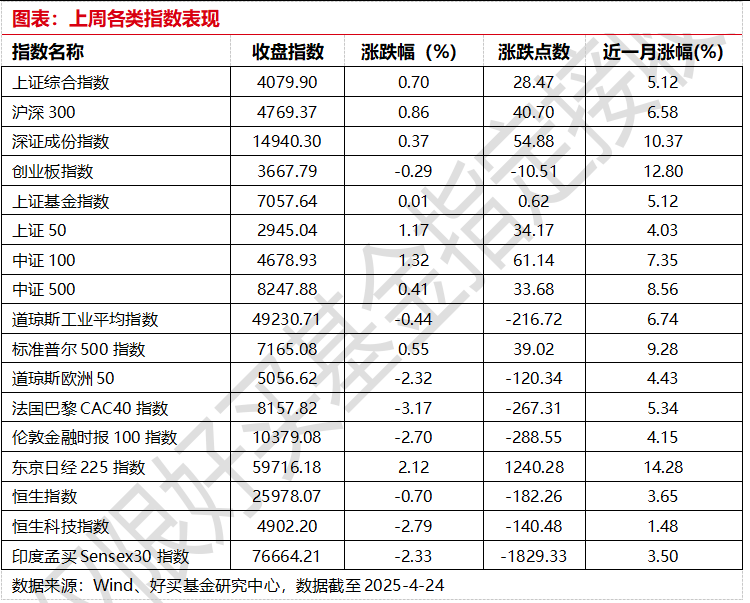

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于4079.90點(diǎn),漲28.47點(diǎn),漲幅為0.70%;深成指收于14940.30點(diǎn),漲54.88點(diǎn),漲幅為0.37%;滬深300收于4769.37點(diǎn),漲40.70點(diǎn),漲幅為0.86%;創(chuàng)業(yè)板收于3667.79點(diǎn),跌10.51點(diǎn),跌幅為0.29%。兩市成交129934.18億元??傮w而言,大盤股強(qiáng)于小盤股。中證100上漲1.32%,中證500上漲0.41%。

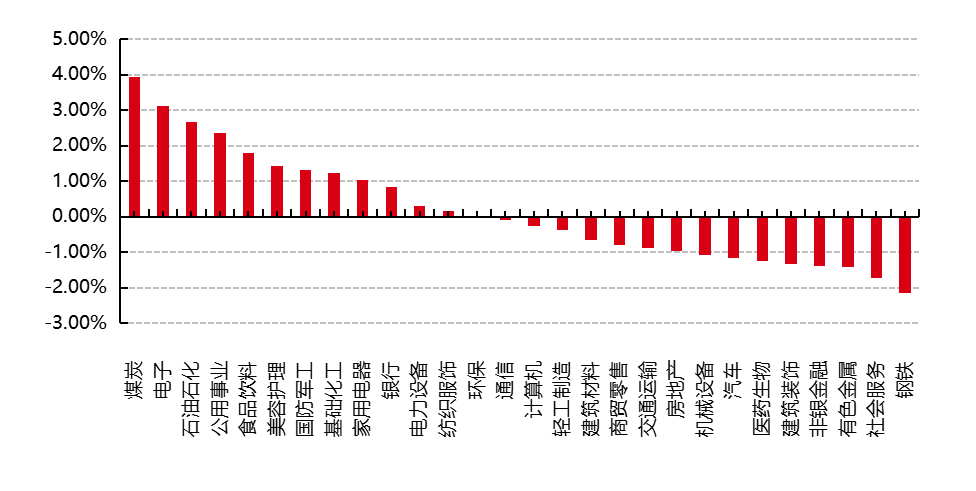

31個(gè)申萬一級行業(yè)中有12個(gè)行業(yè)上漲。其中,煤炭、電子、石油石化表現(xiàn)居前,漲跌幅分別為3.93%、3.11%、2.66%,傳媒、綜合、農(nóng)林牧漁表現(xiàn)居后,漲跌幅分別為-2.69%、-3.00%、-3.15%。

上周,歐美主要市場漲跌不一,其中,道指下跌0.44%,標(biāo)普500上漲0.55%;道瓊斯歐洲50 下跌2.32%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌0.70%,日經(jīng)225指數(shù)上漲2.12%。

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-4-24

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-4-24

2、基金市場

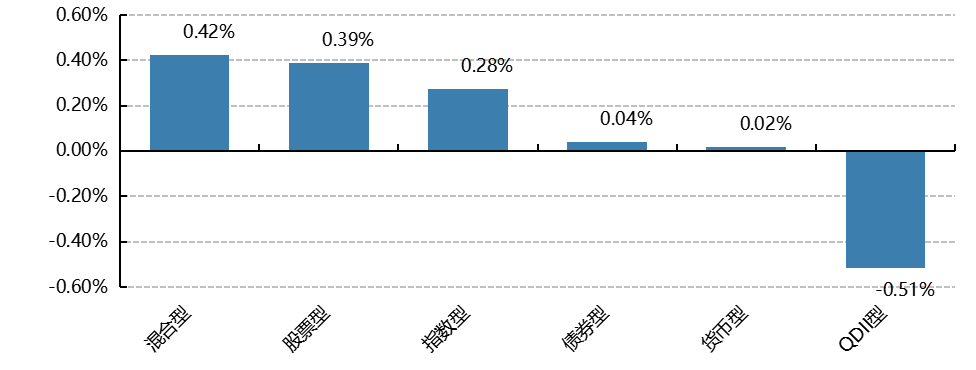

上周,國內(nèi)權(quán)益基金普遍上漲,其中股票型基金平均上漲0.39%,指數(shù)型基金上漲0.28%。

上周,權(quán)益類基金表現(xiàn)較好的是招商移動(dòng)互聯(lián)網(wǎng)和招商穩(wěn)健優(yōu)選等;混合型基金表現(xiàn)較好的是興銀策略智選A和興銀科技增長1個(gè)月滾動(dòng)持有A等;等;QDII式基金表現(xiàn)較好的是南方原油A和嘉實(shí)原油等;指數(shù)型表現(xiàn)較好的是招商中證煤炭A和國泰中證煤炭ETF等;債券型表現(xiàn)較好的是上銀慧恒收益增強(qiáng)和融通可轉(zhuǎn)債A等;貨幣型表現(xiàn)較好的是大成月添利理財(cái)B和大成月添利理財(cái)E等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-4-24

二、近期焦點(diǎn)

算力漲價(jià)潮下,DeepSeek以低價(jià)重塑大模型市場

4月26日,DeepSeek宣布最新發(fā)布的DeepSeek-V4-Pro模型API啟動(dòng)限時(shí)2.5折優(yōu)惠,優(yōu)惠期至5月5日。調(diào)價(jià)后,輸入價(jià)格分為兩檔:緩存命中0.25元/百萬Token、緩存未命中3元/百萬Token,輸出價(jià)格6元/百萬Token。以最常見的緩存命中場景計(jì)算,其輸入價(jià)格已降至行業(yè)極低水平,在當(dāng)前AI產(chǎn)業(yè)鏈普遍漲價(jià)的背景下,DeepSeek再次主動(dòng)打出降價(jià)牌,意在以低價(jià)高性能策略擴(kuò)大開發(fā)者和企業(yè)用戶滲透率。

從全球橫向?qū)Ρ瓤?,DeepSeek此次定價(jià)優(yōu)勢十分明顯。Open Router數(shù)據(jù)顯示,GPT-5.5 Pro加權(quán)平均輸入價(jià)格為30美元/百萬Token、輸出價(jià)格180美元/百萬Token;GPT-5.5標(biāo)準(zhǔn)版輸入5美元、輸出30美元。與此同時(shí),Anthropic Claude Opus系列、OpenAI GPT-5.4、谷歌Gemini 3.1 Pro等主流模型輸出價(jià)格普遍在12至25美元/百萬Token之間。若按輸入端口徑比較,DeepSeek V4-Pro與GPT-5.5 Pro之間價(jià)差已超過700倍,顯示其正在以極具沖擊力的價(jià)格重塑大模型API市場。

這一動(dòng)作尤其引人關(guān)注,在于2026年以來AI產(chǎn)業(yè)整體處于漲價(jià)周期。3月18日,百度智能云公告自4月18日起上調(diào)AI算力相關(guān)產(chǎn)品服務(wù)價(jià)格約5%至30%,并行文件存儲(chǔ)等產(chǎn)品漲幅約30%。騰訊云則在3月11日和4月9日兩度調(diào)整價(jià)格,并宣布自5月9日起上調(diào)AI算力、容器服務(wù)及EMR相關(guān)產(chǎn)品刊例價(jià)。阿里云方面,雖于4月14日起逐步取消DataWorks標(biāo)準(zhǔn)版和專業(yè)版用戶API每日調(diào)用限制,但超出免費(fèi)額度后也轉(zhuǎn)向按量付費(fèi)模式,反映行業(yè)成本壓力持續(xù)加大。

下游模型廠商同樣釋放提價(jià)信號(hào)。智譜年內(nèi)已三次上調(diào)API價(jià)格:2月12日對GLM Coding Plan套餐實(shí)施結(jié)構(gòu)性調(diào)價(jià),整體漲幅30%起;3月16日發(fā)布GLM-5-Turbo并提價(jià)20%;4月8日發(fā)布GLM-5.1再提價(jià)10%。調(diào)價(jià)后,GLM-5.1在Coding場景下的緩存命中Token價(jià)格已接近Claude Sonnet 4.6水平。與之形成對照的是,DeepSeek沒有順應(yīng)漲價(jià)趨勢,而是以更低價(jià)格切入市場,價(jià)格戰(zhàn)意味濃厚。

支撐DeepSeek降價(jià)的核心,不僅是商業(yè)策略,更是技術(shù)和國產(chǎn)算力適配能力。華為昇騰超節(jié)點(diǎn)已全面支持DeepSeek V4,寒武紀(jì)也完成DeepSeek-V4-Flash和V4-Pro的Day 0適配并開源代碼。技術(shù)論文顯示,DeepSeek V4采用混合注意力架構(gòu),在100萬Token超長上下文場景下,V4-Pro推理計(jì)算量僅為上一代V3.2的27%,KV緩存僅為10%;V4-Flash進(jìn)一步降至10%和7%。在算力效率顯著提升、國產(chǎn)芯片適配加速的雙重推動(dòng)下,DeepSeek正以低成本模型能力推動(dòng)國內(nèi)AI市場進(jìn)入更激烈的新一輪競爭。

美伊接觸再起波折,中東局勢不確定性上升

4月25日至26日,美伊之間圍繞談判、施壓與地區(qū)安全的多重博弈再次出現(xiàn)新變數(shù)。美國總統(tǒng)特朗普臨時(shí)宣布取消美方代表前往巴基斯坦伊斯蘭堡與伊朗方面接觸的行程,使原本已有所升溫的接觸預(yù)期突然降溫。從時(shí)間線上看,伊朗外長阿拉格齊24日至25日訪問巴基斯坦,美國白宮同日證實(shí)威特科夫和庫什納將于25日啟程赴巴,但最終美方行程被取消,表明雙方在溝通節(jié)奏、談判方式和政治預(yù)期上仍存在明顯分歧。對外界而言,這意味著美伊之間尚未形成穩(wěn)定、清晰、可持續(xù)的對話機(jī)制。

從美國釋放的信息看,當(dāng)前策略仍然是典型的高壓施壓與有限留口并行。一方面,特朗普公開表示美方掌握主動(dòng)權(quán),甚至認(rèn)為伊方如有意愿可以直接聯(lián)系美方,顯示美國仍試圖在談判框架中占據(jù)主導(dǎo)地位。另一方面,美軍25日又宣布將繼續(xù)對進(jìn)出伊朗港口的船只實(shí)施全面封鎖,并稱自封鎖開始以來已有37艘船只被迫改道。這說明美國并未因潛在接觸而收縮外部壓力,反而在軍事和海上通道層面繼續(xù)加碼。對伊朗而言,這種一邊釋放談判信號(hào)、一邊加強(qiáng)現(xiàn)實(shí)施壓的方式,不僅難以建立互信,反而會(huì)強(qiáng)化其對美國真實(shí)意圖的懷疑。

伊朗方面的回應(yīng)同樣強(qiáng)硬,但并未完全關(guān)上談判大門。伊朗總統(tǒng)佩澤希齊揚(yáng)明確表示,伊朗不會(huì)在壓力、威脅和封鎖下進(jìn)行談判,強(qiáng)調(diào)海上封鎖和美國在中東擴(kuò)大軍事存在,正在削弱對話基礎(chǔ)。伊朗外長阿拉格齊則進(jìn)一步指出,美國是否真心實(shí)意推動(dòng)談判仍有待觀察。不過值得注意的是,伊方并未徹底否認(rèn)后續(xù)接觸可能。一名伊朗外交官25日透露,伊美代表團(tuán)可能在未來幾天舉行第二輪談判;阿拉格齊在結(jié)束阿曼訪問后也計(jì)劃再次前往巴基斯坦,部分代表團(tuán)成員則將于26日晚在伊斯蘭堡重新會(huì)合。這說明伊朗當(dāng)前采取的是強(qiáng)硬表態(tài)與保留斡旋空間并行的策略,既穩(wěn)住國內(nèi)政治立場,也避免完全失去外交回旋余地。

更值得警惕的是,美伊互動(dòng)并非孤立事件,而是正在與更廣泛的中東安全局勢疊加。25日晚,以色列總理內(nèi)塔尼亞胡下令對黎巴嫩真主黨目標(biāo)實(shí)施猛烈打擊,原因是以方認(rèn)定真主黨再次違反?;饏f(xié)議。以軍披露,真主黨向其在黎南部駐軍發(fā)射多架裝載爆炸物的無人機(jī),隨后以軍打擊了黎巴嫩南部多個(gè)目標(biāo)。在這一背景下,伊朗、以色列、黎巴嫩真主黨以及美國之間的安全關(guān)聯(lián)進(jìn)一步增強(qiáng),中東局勢呈現(xiàn)出談判受阻、軍事施壓升級、地區(qū)代理沖突活躍的復(fù)雜特征。短期看,美伊之間仍存在繼續(xù)接觸的可能,但能否真正進(jìn)入實(shí)質(zhì)性談判階段,關(guān)鍵仍取決于美國是否降低威脅性姿態(tài),以及各方能否在地區(qū)沖突持續(xù)擴(kuò)散前重建最低限度的互信。

三、好買觀點(diǎn)

股票型基金投資策略

站在A股角度,當(dāng)前市場的核心矛盾仍然不是外部沖擊本身,而是國內(nèi)基本面修復(fù)斜率、政策落地力度以及資金風(fēng)險(xiǎn)偏好的持續(xù)性。一方面,中國2026年一季度GDP同比增長5.0%,說明宏觀層面依然具備較強(qiáng)韌性;另一方面,今年4.5%-5.0%的增長目標(biāo)設(shè)定相對務(wù)實(shí),政策重心也更明確地落在擴(kuò)大內(nèi)需、提振消費(fèi)、科技升級和高質(zhì)量發(fā)展上,這意味著后續(xù)市場主線大概率仍將圍繞“內(nèi)需修復(fù)”和“新質(zhì)生產(chǎn)力”兩條路徑展開。對應(yīng)到盤面上,指數(shù)層面雖然仍可能出現(xiàn)震蕩,但結(jié)構(gòu)性機(jī)會(huì)預(yù)計(jì)依然非?;钴S,尤其是在流動(dòng)性環(huán)境尚可、政策預(yù)期穩(wěn)定、增量資金風(fēng)險(xiǎn)偏好回升的背景下,市場更容易呈現(xiàn)“主線反復(fù)強(qiáng)化、支線輪動(dòng)補(bǔ)漲”的特征。

在當(dāng)前市場環(huán)境下,策略上不宜簡單追逐高位最熱題材,而更應(yīng)該重視“景氣趨勢+估值位置+籌碼結(jié)構(gòu)”的綜合匹配。對于短期漲幅過大、交易過于擁擠的熱門方向,即便中長期邏輯仍在,階段性波動(dòng)也可能明顯放大;反過來,一些前期調(diào)整充分、產(chǎn)業(yè)邏輯未被破壞、業(yè)績預(yù)期仍在改善的方向,往往更容易在震蕩中重新走出第二波。因此從操作節(jié)奏上看,當(dāng)前更適合圍繞主線做結(jié)構(gòu)優(yōu)化,而不是因?yàn)橥獠繑_動(dòng)就整體轉(zhuǎn)向保守。只要國內(nèi)經(jīng)濟(jì)修復(fù)方向沒有被證偽、政策支持仍在持續(xù)、風(fēng)險(xiǎn)偏好維持在較高水平,A股整體仍然更適合積極尋找結(jié)構(gòu)性機(jī)會(huì),尤其要重視調(diào)整后重新進(jìn)入性價(jià)比區(qū)間的科技成長,以及低估值順周期板塊的補(bǔ)漲機(jī)會(huì)。

債券型基金投資策略

本周債市整體仍偏強(qiáng),但波動(dòng)開始從極致順風(fēng)切向高位震蕩。中債債債總財(cái)富指數(shù)周漲 0.11%,中債總財(cái)富指數(shù)和信用債財(cái)富指數(shù)分別上漲 0.08% 和 0.08%,可轉(zhuǎn)債則下跌 0.34%。收益率曲線方面,一年期國債收益率下行 1.75bp,十年期國債下行 0.22bp,說明寬松資金仍在托底短端和長端;但周內(nèi)長端在關(guān)鍵點(diǎn)位下破后也出現(xiàn)了明顯反復(fù)。信用市場并未跟隨長久期利率債無差別狂奔,AAA、AA+短端信用利差略有走擴(kuò),3-5 年信用利差多數(shù)收窄,顯示市場更愿意圍繞票息和騎乘做配置,而不是繼續(xù)激進(jìn)壓縮所有利差。

本周窗口內(nèi)真正新增的官方數(shù)據(jù)并不多,最值得跟蹤的是國家統(tǒng)計(jì)局 4 月 24 日發(fā)布的 4 月中旬流通領(lǐng)域重要生產(chǎn)資料價(jià)格。4 月中旬 50 種生產(chǎn)資料中 23 種上漲、26 種下降、1 種持平,電解鋁漲 5.0%、鉛錠上漲 1.3%、硫酸上漲 5.0%,上游和資源品價(jià)格仍偏強(qiáng)。這和券商本周反饋討論的主線是一致的:海外地緣與能源擾動(dòng)仍在抬升輸入性通脹預(yù)期,但國內(nèi)債市更在交易內(nèi)需偏弱、信貸擴(kuò)張一般和貨幣環(huán)境偏松的“內(nèi)滯”邏輯,因此上游價(jià)格回升并未扭轉(zhuǎn)債?;A(chǔ),只是提升了長端對供給與通脹敘事的敏感度。周中長端一度下破 10 年國債 1.75% 關(guān)鍵點(diǎn)位,局后段又在一級供給和止盈盤擾動(dòng)下轉(zhuǎn)入震蕩,也說明行情已從順暢下行切到更依賴節(jié)奏和倉位管理的階段。

往后看,利率債仍有配置價(jià)值,但追多性價(jià)比明顯下降。短端繼續(xù)受資金寬松支撐,回調(diào)風(fēng)險(xiǎn)相對有限;長端和超長端在做多慣性仍在的同時(shí),對財(cái)政供給、資金邊際收斂和交易盤止盈會(huì)更敏感,更適合等波動(dòng)放大后的配置機(jī)會(huì)。信用債策略仍建議把票息放在久期前面,中高等級 3-5 年和部分 5-7 年品種仍可作為底倉,但在利差已壓到低位后,不宜激進(jìn)下沉資質(zhì)。若下周資金價(jià)格繼續(xù)向政策利率靠攏,而政府債凈供給開始抬升,市場風(fēng)格大概率會(huì)從單邊搶久期轉(zhuǎn)向“利率債看節(jié)奏、信用債拿票息”的組合思路。

QDII基金投資策略

港股近期整體延續(xù)調(diào)整,回撤幅度依然大于A股,這和前期修復(fù)過快、資金交易過于擁擠之后的自然消化基本一致。尤其是在全球權(quán)益資產(chǎn)風(fēng)險(xiǎn)偏好階段性回落、外圍波動(dòng)仍然偏大的背景下,港股作為離岸市場,短期波動(dòng)率往往會(huì)被進(jìn)一步放大。不過從中期結(jié)構(gòu)來看,當(dāng)前港股并沒有走到趨勢破壞的階段,更多還是快速上漲后的震蕩整固,恒生科技在經(jīng)歷明顯回撤后,已重新接近中期重要均線區(qū)域,籌碼和估值都在逐步回到更容易重新博弈的位置。

從估值角度看,恒生科技屬于估值偏低的區(qū)間,放在其盈利彈性、產(chǎn)業(yè)映射能力以及相對全球主要科技資產(chǎn)的定價(jià)體系里,整體也處于可以接受的區(qū)間。特別是恒生科技覆蓋了互聯(lián)網(wǎng)平臺(tái)、消費(fèi)科技、智能汽車、半導(dǎo)體、高端制造等多個(gè)方向,相較A股不少科技寬基,其資產(chǎn)質(zhì)量、龍頭集中度以及對AI產(chǎn)業(yè)鏈和中國新經(jīng)濟(jì)的映射效率依舊更強(qiáng),同時(shí)又兼具一定順周期屬性,因此在國內(nèi)經(jīng)濟(jì)修復(fù)預(yù)期仍在、AI主線沒有證偽的情況下,港股科技仍是QDII配置中值得重點(diǎn)保留的核心方向。

資金層面,南向資金對港股的認(rèn)可度依然很高。2026年一季度南向凈流入港股已超過4350億港元,創(chuàng)下互聯(lián)互通機(jī)制開通以來的季度新高,表明外資尚未全面回流的情況下,內(nèi)地資金已經(jīng)成為港股定價(jià)里最重要的增量力量之一。整體而言,我們依舊看好港股的中長期表現(xiàn),但短期更傾向于把它定義為高波動(dòng)中的結(jié)構(gòu)性機(jī)會(huì),QDII策略上仍建議以港股科技、中國互聯(lián)網(wǎng)龍頭以及兼具產(chǎn)業(yè)趨勢和盈利修復(fù)彈性的優(yōu)質(zhì)寬基作為主要關(guān)注方向,在調(diào)整中逐步布局,而不是在情緒亢奮時(shí)追高。